El conocimiento sobre la diferencia entre el activo corriente y el activo no corriente es fundamental para entender la estructura financiera de una empresa. Estos dos conceptos representan las diferentes categorías de activos que una empresa posee y son clave para evaluar su salud financiera. El activo corriente se refiere a aquellos recursos que son líquidos o se espera que se conviertan en efectivo en un período de tiempo corto, generalmente un año. Por otro lado, el activo no corriente comprende los activos de una empresa que no se espera que se conviertan en efectivo en el corto plazo, como propiedades, inversiones a largo plazo y activos fijos. En este artículo, exploraremos en detalle estas dos categorías de activos y su importancia en el análisis financiero.

Cuáles son los activos corrientes y no corrientes ejemplos

En el contexto de la contabilidad financiera, los activos se clasifican en dos categorías principales: activos corrientes y activos no corrientes. Estas categorías se basan en la capacidad de convertir los activos en efectivo en un período de tiempo determinado.

Activos Corrientes:

Los activos corrientes son aquellos que se espera que se conviertan en efectivo o se consuman dentro de un año o en el ciclo normal de operaciones de una empresa. Algunos ejemplos de activos corrientes incluyen:

- Efectivo: Dinero en efectivo y equivalentes de efectivo.

- Cuentas por cobrar: Montos adeudados por los clientes a la empresa por bienes o servicios vendidos a crédito.

- Inventarios: Bienes o productos que se mantienen para la venta o para ser utilizados en el proceso de producción.

- Inversiones a corto plazo: Inversiones en valores negociables que se espera que se conviertan en efectivo dentro de un año.

- Anticipos y otros activos: Otros activos corrientes que no se clasifican en ninguna de las categorías anteriores.

Activos No Corrientes:

Los activos no corrientes son aquellos que se espera que se mantengan durante un período de tiempo prolongado y no se conviertan en efectivo en el corto plazo. Algunos ejemplos de activos no corrientes incluyen:

- Propiedades, planta y equipo: Bienes tangibles utilizados en las operaciones comerciales, como edificios, maquinaria y vehículos.

- Inversiones a largo plazo: Inversiones en valores negociables que se mantienen durante más de un año.

- Intangibles: Activos no físicos, como patentes, marcas comerciales y derechos de autor.

- Activos biológicos: Activos relacionados con recursos biológicos, como cultivos, ganado y bosques.

- Otros activos no corrientes: Otros activos no corrientes que no se clasifican en ninguna de las categorías anteriores.

Cuándo es un activo no corriente

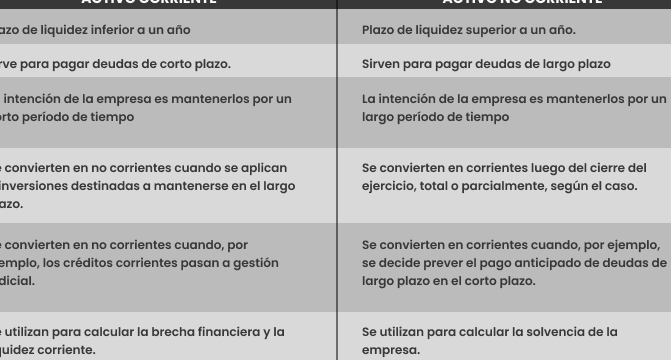

En el contexto de la contabilidad y las finanzas, los activos se clasifican en dos categorías principales: activos corrientes y activos no corrientes. Los activos no corrientes, también conocidos como activos fijos o activos a largo plazo, son aquellos que se esperan que proporcionen beneficios económicos a la empresa durante un período de tiempo más prolongado, generalmente superior a un año.

Existen varios criterios para determinar cuándo un activo se clasifica como no corriente:

- Duración: Los activos no corrientes se mantienen a largo plazo y no se espera que se conviertan en efectivo dentro de los próximos doce meses. Esto incluye activos como propiedades, maquinarias, equipos, vehículos, inversiones a largo plazo, entre otros.

- Uso: Los activos no corrientes suelen utilizarse en la operación continua del negocio y no se adquieren con el propósito principal de ser vendidos. Por ejemplo, una empresa puede adquirir una propiedad para utilizarla como sede de sus operaciones durante varios años.

Es importante destacar que los activos no corrientes se presentan en el balance general de una empresa y se registran a su valor original de adquisición, deduciendo la depreciación acumulada en caso de activos que sufren desgaste o deterioro con el tiempo.

En contraste, los activos corrientes son aquellos que se espera que se conviertan en efectivo dentro de los próximos doce meses o que se mantengan para la venta. Estos activos incluyen efectivo, cuentas por cobrar, inventarios y otros activos líquidos.

Activo Corriente y Activo No Corriente son dos categorías de activos utilizadas en contabilidad para clasificar los diferentes elementos que posee una empresa.

El Activo Corriente se refiere a aquellos activos que se espera se conviertan en efectivo o se consuman en un corto plazo, generalmente dentro de un año. Esto incluye activos como el efectivo, cuentas por cobrar, inventarios y otros activos líquidos.

Por otro lado, el Activo No Corriente se compone de activos que se espera que generen beneficios a largo plazo y que no se convertirán en efectivo en un corto plazo. Ejemplos de activos no corrientes son la propiedad, planta y equipo, inversiones a largo plazo y activos intangibles.

La distinción entre estos dos tipos de activos es importante para evaluar la liquidez y solvencia de una empresa, así como para realizar análisis financiero. Los activos corrientes son clave para asegurar la capacidad de una empresa para cumplir con sus obligaciones a corto plazo, mientras que los activos no corrientes representan la base de los activos a largo plazo de la empresa.

En resumen, el Activo Corriente y el Activo No Corriente son categorías fundamentales para clasificar los activos de una empresa según su liquidez y plazo de realización. Comprender esta distinción es crucial para una adecuada gestión financiera.

¡Gracias por tu consulta! Si tienes más preguntas, no dudes en hacerlas.