En el contexto de la planificación financiera y el ahorro para la jubilación, la aportación al Plan de Pensiones IRPF se presenta como una opción a considerar. Este mecanismo permite a los contribuyentes reducir su carga impositiva al realizar aportaciones a su plan de pensiones, generando así un beneficio fiscal.

El Plan de Pensiones IRPF es un instrumento de ahorro a largo plazo orientado a garantizar ingresos adicionales durante la etapa de retiro. Al realizar aportaciones, el contribuyente puede deducir un porcentaje de su base imponible en la declaración de la renta, lo que supone un ahorro significativo en el pago de impuestos.

Es importante tener en cuenta que las aportaciones al Plan de Pensiones IRPF están sujetas a límites establecidos por la normativa fiscal. Estos límites varían en función de la edad del titular y sus ingresos, por lo que es fundamental conocer las condiciones específicas antes de realizar cualquier contribución.

A través de la aportación al Plan de Pensiones IRPF, se fomenta el ahorro a largo plazo y se promueve la previsión financiera. Además del beneficio fiscal, este tipo de planes ofrecen la posibilidad de invertir los fondos acumulados, permitiendo así obtener rentabilidad a lo largo del tiempo.

Cómo tributa la aportacion a un plan de pensiones

La aportación a un plan de pensiones es un instrumento financiero que permite a los individuos ahorrar para su jubilación, ofreciendo ventajas fiscales interesantes. A continuación, se explicará cómo tributa esta aportación en el IRPF.

En primer lugar, es importante destacar que las aportaciones realizadas a un plan de pensiones pueden ser desgravadas en la declaración de la renta. Esto significa que el contribuyente puede reducir su base imponible, lo que puede suponer un ahorro significativo en el impuesto a pagar.

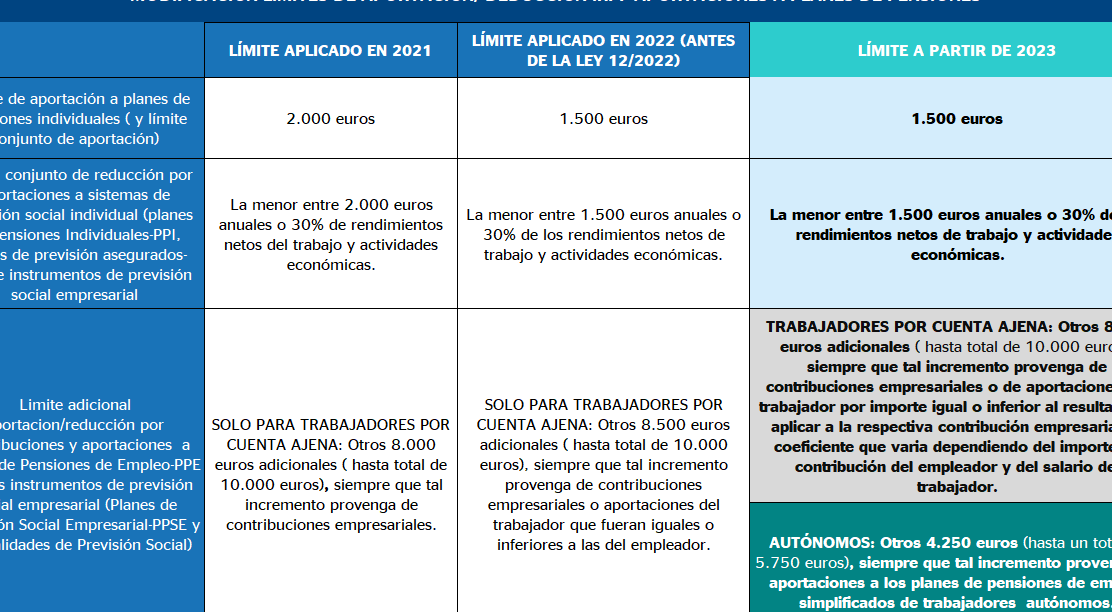

Las aportaciones a un plan de pensiones se pueden desgravar hasta cierto límite establecido por la legislación fiscal. Este límite varía en función de diferentes factores, como la edad del contribuyente o su situación laboral. En general, cuanto mayor sea la edad, mayor será el límite de desgravación.

Es importante tener en cuenta que las aportaciones realizadas a un plan de pensiones no están exentas de impuestos, sino que se diferirán hasta el momento en que se cobre la prestación. En ese momento, las cantidades percibidas se considerarán rendimientos del trabajo y tributarán como tales.

Dónde repercuten las aportaciones a un plan de pensiones en la declaración de IRPF

Las aportaciones a un plan de pensiones son una de las formas más comunes de ahorrar para la jubilación.

Además de los beneficios a largo plazo que ofrecen estos planes, también tienen un impacto directo en la declaración de IRPF.

En primer lugar, es importante destacar que las aportaciones a un plan de pensiones pueden reducir la base imponible del contribuyente en la declaración de IRPF. Esto significa que el importe de las aportaciones realizadas se resta de los ingresos totales, lo que a su vez reduce la cantidad de impuestos a pagar.

Por ejemplo, si un contribuyente tiene unos ingresos anuales de 30.000€ y realiza una aportación de 2.000€ a su plan de pensiones, la base imponible se reducirá a 28.000€. Esto implica que el contribuyente pagará menos impuestos en función de su tramo de IRPF.

Es importante tener en cuenta que las aportaciones a un plan de pensiones tienen un límite máximo anual establecido por ley. Para el ejercicio fiscal 2021, este límite es de 2.000€ o el 30% de los rendimientos netos del trabajo y actividades económicas, lo que sea menor.

Otro aspecto a considerar es que las aportaciones a un plan de pensiones pueden tener un impacto en la tributación de las prestaciones recibidas en el momento de la jubilación. En general, las prestaciones se consideran como rendimientos del trabajo y están sujetas a retención en el IRPF.

El Plan de Pensiones IRPF es una opción de ahorro a largo plazo que permite a los contribuyentes reducir su base imponible en el Impuesto sobre la Renta de las Personas Físicas. Esta aportación adicional puede ser beneficiosa para asegurar un futuro económico estable durante la jubilación. Espero haber sido de ayuda con esta información. Si tienes alguna otra pregunta, estaré encantado de ayudarte. ¡Hasta luego!