Aportaciones al plan de pensiones anteriores a 2007

En este artículo, exploraremos las aportaciones realizadas en los planes de pensiones antes del año 2007. Estas aportaciones juegan un papel crucial en la planificación financiera de cara al retiro.

Las aportaciones realizadas en los planes de pensiones anteriores a 2007 se caracterizan por su relevancia en el contexto de la legislación vigente en aquel momento. Es importante entender cómo estas aportaciones impactan en la previsión económica de los futuros jubilados.

Analizaremos las diferentes opciones disponibles para realizar estas aportaciones y cómo afectan a la tributación de los rendimientos. Además, abordaremos las ventajas y desventajas de realizar aportaciones en este periodo específico.

Si estás planificando tu jubilación y tienes aportaciones anteriores a 2007, este artículo te proporcionará información valiosa para tomar decisiones informadas y maximizar tus beneficios en el futuro.

Cuánto tengo que pagar por rescatar el plan de pensiones

Las aportaciones al plan de pensiones anteriores a 2007 pueden generar dudas sobre el costo de su rescate. A continuación, te explicaremos los principales aspectos a considerar.

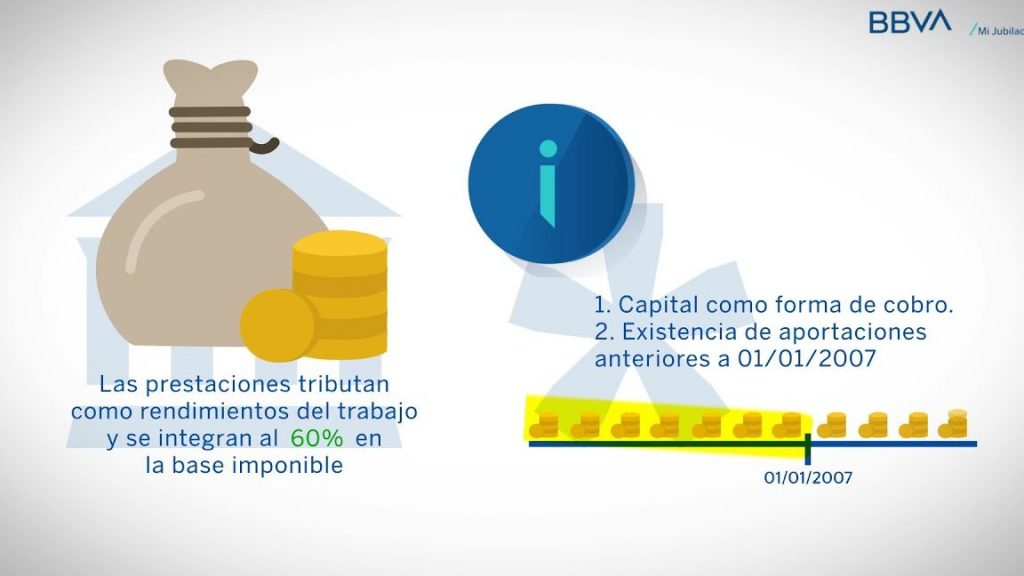

Tipo de rescate

El primer factor a tener en cuenta es el tipo de rescate que deseas realizar. Existen dos opciones principales:

- Rescate en forma de capital: En este caso, el beneficiario recibe el importe total acumulado en el plan de pensiones de una sola vez.

- Rescate en forma de renta: En este caso, el beneficiario recibe una cantidad periódica durante un período determinado de tiempo.

Impuestos

El rescate de un plan de pensiones puede tener implicaciones fiscales. En general, los rescates en forma de capital están sujetos a retenciones fiscales, mientras que los rescates en forma de renta se consideran rendimientos del trabajo y están sujetos a la correspondiente tributación.

Antigüedad de las aportaciones

En el caso de las aportaciones anteriores a 2007, es importante tener en cuenta que pueden beneficiarse de una reducción en la tributación.

Esta reducción varía en función del tiempo que haya transcurrido desde la primera aportación y puede alcanzar hasta un 40%.

Consideraciones adicionales

Además de los aspectos mencionados anteriormente, es importante tener en cuenta otros factores, como los límites máximos de rescate establecidos por la legislación vigente y las condiciones específicas de cada plan de pensiones.

Qué pasa si aporto más de 1500 al plan de pensiones

Las aportaciones al plan de pensiones anteriores a 2007 tienen ciertas particularidades que es importante tener en cuenta. Una de ellas es el límite de deducción fiscal establecido en 1500 euros por año. Pero, ¿qué sucede si se realiza una aportación superior a este límite?

En primer lugar, es importante mencionar que realizar aportaciones adicionales al plan de pensiones no conlleva ninguna penalización ni riesgo para el inversor. Sin embargo, no se podrá deducir fiscalmente la parte que exceda los 1500 euros anuales.

Por ejemplo, si un individuo realiza una aportación de 2000 euros en un año, solo podrá deducir fiscalmente 1500 euros de esa cantidad. Los 500 euros restantes no podrán beneficiarse de la deducción fiscal en el ejercicio correspondiente.

Es importante tener en cuenta que el límite de deducción se aplica de forma individual para cada partícipe del plan de pensiones. Esto significa que si un matrimonio tiene un plan de pensiones conjunto, cada cónyuge podrá deducir hasta 1500 euros de sus aportaciones anuales, siempre y cuando cumplan con los requisitos establecidos.

Las aportaciones al plan de pensiones anteriores a 2007 son una estrategia de ahorro a largo plazo que permite a los individuos planificar su futuro financiero. Estas contribuciones ofrecen beneficios fiscales y la oportunidad de acumular capital para garantizar una jubilación cómoda. Aprovechar estas ventajas puede ser una decisión inteligente para asegurar la estabilidad económica en la etapa de retiro. Espero haber ayudado con esta información. Si tienes alguna otra pregunta, estaré encantado de responder. ¡Hasta luego!