La base imponible total menos el mínimo personal y familiar es un concepto fundamental en el ámbito tributario. Este cálculo se utiliza para determinar la cantidad de ingresos sobre los cuales se aplicarán los impuestos correspondientes. Al restar el mínimo personal y familiar de la base imponible total, se obtiene el monto gravable que será sujeto a la tasa impositiva establecida por la legislación vigente. Es importante comprender este concepto para poder realizar una adecuada planificación fiscal y evitar posibles sanciones o penalizaciones. En este artículo, exploraremos en detalle cómo se calcula y qué implicaciones tiene esta operación en la declaración de impuestos.

Cómo se calcula minimo personal y familiar

El mínimo personal y familiar es un elemento clave en el cálculo de la base imponible total para determinar la cantidad de impuestos a pagar. A continuación, se explica cómo se calcula este concepto:

1. Determinación del mínimo personal:

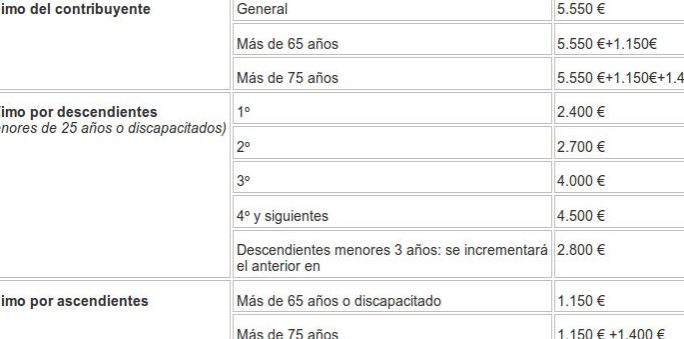

- El mínimo personal es una cantidad fija establecida por la legislación fiscal.

- Se aplica de forma individual a cada contribuyente.

- Este valor puede variar dependiendo de factores como la edad o la discapacidad del contribuyente.

2. Cálculo del mínimo familiar:

- El mínimo familiar se suma al mínimo personal y tiene en cuenta el número de miembros de la familia.

- Se consideran miembros de la familia aquellos que cumplen ciertos requisitos, como parentesco o dependencia económica.

- El importe del mínimo familiar también puede variar en función de circunstancias especiales, como tener hijos con discapacidad.

3.

Resta del mínimo personal y familiar:

- Una vez determinados tanto el mínimo personal como el familiar, se restan de la base imponible total.

- Esta operación tiene como objetivo reducir la carga impositiva en función de la situación personal y familiar de cada contribuyente.

Es importante tener en cuenta que el cálculo del mínimo personal y familiar puede variar según la legislación fiscal de cada país. Por lo tanto, es recomendable consultar la normativa vigente o buscar asesoramiento profesional para realizar el cálculo de manera correcta.

Qué es el minimo exento personal y familiar

El mínimo exento personal y familiar es un concepto clave en el ámbito de la base imponible total. Se trata de una cantidad fija establecida por la legislación fiscal que permite deducir una parte de los ingresos de una persona antes de calcular los impuestos a pagar.

El objetivo del mínimo exento personal y familiar es proteger a los contribuyentes con menores recursos económicos, brindándoles una cierta cantidad de ingresos que no estarán sujetos a impuestos. Esto se basa en la premisa de que las personas con menores ingresos tienen menos capacidad para afrontar el pago de impuestos.

El mínimo exento personal se aplica de forma individual, es decir, cada persona tiene derecho a una cantidad fija de ingresos que no estarán sujetos a impuestos. Por otro lado, el mínimo exento familiar se aplica a las unidades familiares, teniendo en cuenta el número de miembros de la familia.

Es importante destacar que el mínimo exento personal y familiar puede variar según la legislación fiscal de cada país. Además, es importante tener en cuenta que el mínimo exento no es lo mismo que las deducciones o exenciones fiscales, ya que estas últimas se aplican sobre los ingresos gravables y no sobre el mínimo exento.

La «Base imponible total menos el mínimo personal y familiar» es un concepto utilizado en el ámbito fiscal para determinar el importe sobre el cual se aplicarán los impuestos correspondientes. Esta base se obtiene restando al total de los ingresos del contribuyente el mínimo personal y familiar establecido por la legislación vigente. Es importante tener en cuenta este cálculo al momento de realizar la declaración de impuestos. ¡Hasta luego!