En el camino hacia la jubilación, es esencial comprender cómo tributa un plan de jubilación y qué implicaciones fiscales conlleva. Un plan de jubilación es una herramienta financiera que permite a las personas ahorrar y prepararse para su retiro. Sin embargo, es importante tener en cuenta que estos planes no están exentos de obligaciones tributarias.

Existen diferentes tipos de planes de jubilación, como planes 401(k) o planes IRA, y cada uno tiene sus propias reglas fiscales. En general, los fondos que se aportan a un plan de jubilación se consideran contribuciones preimpuestos, lo que significa que no se pagan impuestos sobre ellos en el momento de la contribución.

A medida que los fondos en el plan de jubilación crecen con el tiempo, ya sea a través de inversiones o contribuciones adicionales, no se pagan impuestos sobre las ganancias o el crecimiento del capital. Sin embargo, cuando llega el momento de retirarse y comenzar a recibir pagos del plan de jubilación, esos pagos se consideran ingresos tributables.

La tasa impositiva que se aplica a los pagos del plan de jubilación depende de varios factores, incluido el tipo de plan, la edad del beneficiario y la cantidad de ingresos totales. En algunos casos, es posible que se pueda elegir entre recibir pagos en forma de suma global o en pagos periódicos, lo que puede tener un impacto en la carga impositiva.

Es fundamental consultar con un asesor financiero o un profesional de impuestos para comprender completamente las implicaciones fiscales de un plan de jubilación y tomar decisiones informadas.

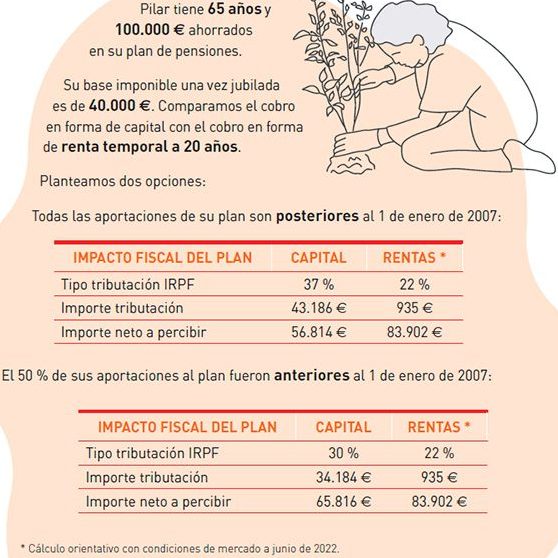

Cuánto hay que pagar a Hacienda cuando rescatas un plan de pensiones

Al rescatar un plan de pensiones, es importante tener en cuenta cómo se tributa este ingreso ante Hacienda. A continuación, te explicamos cuánto hay que pagar en impuestos al rescatar un plan de jubilación.

1. Régimen fiscal:

El régimen fiscal de los planes de pensiones establece que estas rentas se consideran rendimientos del trabajo, por lo que tributan como ingresos del trabajo en la declaración de la renta.

2. Tipo impositivo:

El tipo impositivo que se aplica al rescate de un plan de pensiones depende de la cuantía del rescate y de la base imponible del beneficiario. A mayor base imponible, mayor será el tipo impositivo aplicable.

3.

Retención:

Las entidades gestoras de los planes de pensiones están obligadas a practicar una retención a cuenta del IRPF en el momento del rescate. Esta retención varía según la cuantía del rescate y puede oscilar entre el 19% y el 47%.

4. Reducciones y deducciones:

Existen algunas reducciones y deducciones que pueden aplicarse al rescate de un plan de pensiones, dependiendo de la situación personal y familiar del beneficiario. Por ejemplo, los mayores de 65 años pueden aplicar una reducción del 40% en el importe rescatado.

5. Calendario de rescate:

Es importante tener en cuenta que el rescate de un plan de pensiones puede realizarse de forma total o parcial, y que el importe rescatado se suma a los ingresos del año en que se produce el rescate. Por tanto, es conveniente planificar el rescate de forma estratégica para minimizar el impacto fiscal.

Qué diferencia hay entre un plan de pensiones y un plan de jubilación

Un plan de pensiones y un plan de jubilación son dos conceptos que a menudo generan confusión, ya que parecen similares pero tienen diferencias importantes.

En primer lugar, un plan de pensiones es un producto financiero que permite a una persona ahorrar dinero a largo plazo con el objetivo de tener un complemento de ingresos cuando se jubile. Generalmente, se trata de un plan gestionado por una entidad financiera que invierte los fondos aportados por el ahorrador en diferentes activos, como acciones o bonos, con el propósito de obtener rendimientos.

Por otro lado, un plan de jubilación es un conjunto de medidas y sistemas que un individuo o una empresa implementa para asegurar su bienestar económico una vez que se retira del trabajo. Este plan puede incluir diferentes fuentes de ingresos, como un fondo de pensiones, seguros de vida o ahorros personales.

Un plan de jubilación tributa de acuerdo a la normativa fiscal vigente. La tributación puede variar dependiendo del tipo de plan, las aportaciones realizadas y el momento de retirar los fondos. Es importante consultar con un asesor fiscal para obtener información precisa y actualizada sobre este tema. Espero haber sido de ayuda. ¡Hasta luego!