En el ámbito de la inversión inmobiliaria, es común encontrarse con situaciones en las que la venta de un inmueble genera una pérdida patrimonial. Estas pérdidas, aunque desalentadoras, pueden ser compensadas fiscalmente de acuerdo a la normativa vigente.

La compensación de pérdidas patrimoniales por venta de inmueble es un mecanismo legal que permite a los contribuyentes reducir su carga tributaria al momento de declarar sus ganancias y pérdidas. Esta herramienta puede resultar de gran utilidad para aquellos inversores que hayan vendido una propiedad a un valor inferior al de su adquisición.

Es importante tener en cuenta que la compensación de pérdidas patrimoniales está sujeta a ciertas condiciones y limitaciones. No todas las pérdidas pueden ser compensadas en su totalidad y existen restricciones en cuanto al plazo para realizar dicha compensación.

En este artículo, analizaremos en detalle el proceso de compensación de pérdidas patrimoniales por venta de inmueble, explorando los requisitos legales, los límites establecidos y las implicaciones fiscales que deben considerarse al llevar a cabo este procedimiento.

Si te encuentras en la situación de haber vendido un inmueble con pérdidas, no te pierdas este artículo donde te brindaremos toda la información necesaria para comprender y aprovechar al máximo la compensación de pérdidas patrimoniales.

Cuánto tiempo tengo para compensar perdidas patrimoniales

La compensación de pérdidas patrimoniales por la venta de un inmueble es un tema importante a tener en cuenta para optimizar la gestión de nuestro patrimonio. En este sentido, es fundamental conocer cuánto tiempo tenemos para llevar a cabo dicha compensación.

Según la normativa vigente, el plazo establecido para compensar las pérdidas patrimoniales generadas por la venta de un inmueble es de cuatro años. Esto significa que a partir del momento en que se produce la venta, tenemos un período de cuatro años para utilizar esas pérdidas y compensarlas con las ganancias patrimoniales que hayamos obtenido en ese mismo plazo.

Es importante tener en cuenta este plazo, ya que si no se realiza la compensación dentro de los cuatro años establecidos, las pérdidas patrimoniales no podrán ser utilizadas para reducir la base imponible del impuesto correspondiente a las ganancias patrimoniales obtenidas en la venta del inmueble.

A su vez, es relevante mencionar que la compensación de pérdidas patrimoniales se realiza de forma prioritaria, es decir, se deben compensar primero las pérdidas antes de aplicar las ganancias patrimoniales.

Esto implica que si no se han generado ganancias patrimoniales suficientes para compensar las pérdidas, estas podrán ser arrastradas a ejercicios futuros hasta agotar el límite de cuatro años establecido.

Cómo se compensan las pérdidas patrimoniales de ejercicios anteriores

La compensación de las pérdidas patrimoniales de ejercicios anteriores es un mecanismo que permite reducir la base imponible del Impuesto sobre la Renta de las Personas Físicas (IRPF). Esto es especialmente relevante en el caso de la venta de un inmueble, donde se pueden generar pérdidas patrimoniales.

Para poder compensar estas pérdidas, es necesario tener en cuenta ciertos requisitos y limitaciones. En primer lugar, las pérdidas deben haber sido generadas en ejercicios anteriores y no haber sido compensadas en su momento. Además, se requiere que exista una ganancia patrimonial en el ejercicio en el que se realiza la compensación.

La compensación de las pérdidas patrimoniales se realiza de forma prioritaria y obligatoria sobre las ganancias patrimoniales que se obtengan en el mismo ejercicio. Es decir, primero se compensarán las pérdidas con las ganancias, y solo si aún quedan pérdidas pendientes de compensar, se podrán compensar en los siguientes ejercicios.

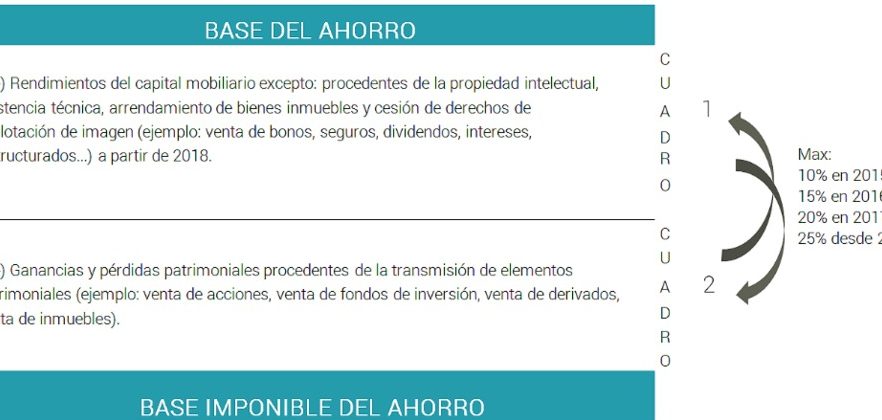

Es importante destacar que las pérdidas patrimoniales solo se pueden compensar con ganancias patrimoniales del mismo tipo. Por ejemplo, las pérdidas generadas por la venta de un inmueble solo podrán ser compensadas con ganancias patrimoniales derivadas de la venta de otros inmuebles.

En cuanto a la forma de realizar la compensación, esta se realiza de manera automática en la declaración de la renta. El contribuyente debe indicar en su declaración las ganancias y pérdidas patrimoniales obtenidas en el ejercicio, y el programa informático se encargará de realizar la compensación correspondiente.

La compensación de pérdidas patrimoniales por venta de inmueble es un mecanismo utilizado en la declaración de la renta para mitigar el impacto económico de la venta de un inmueble a un valor inferior al de adquisición. Espero que esta información haya sido útil. ¡Hasta luego!