En el ámbito de las finanzas y la gestión patrimonial, es importante conocer las distintas estrategias y herramientas que permiten optimizar nuestros rendimientos y minimizar posibles pérdidas. En este sentido, la compensación de rendimientos de capital mobiliario con pérdidas patrimoniales se presenta como una opción interesante para aquellos inversores y contribuyentes que buscan maximizar sus beneficios y reducir su carga fiscal.

La compensación de rendimientos de capital mobiliario consiste en utilizar las ganancias obtenidas por la inversión en activos financieros, como dividendos, intereses o ganancias de capital, para compensar las pérdidas generadas por otras inversiones o transacciones patrimoniales. Esta estrategia permite reducir la base imponible del contribuyente y, por ende, disminuir el importe a pagar en concepto de impuestos.

Por otro lado, las pérdidas patrimoniales son aquellas pérdidas económicas que se producen como consecuencia de la enajenación o transmisión de bienes o derechos. Estas pérdidas pueden ser originadas por la venta de acciones, bonos, inmuebles u otros activos, y su compensación con los rendimientos de capital mobiliario puede resultar beneficioso para el contribuyente.

Es importante destacar que la compensación de rendimientos de capital mobiliario con pérdidas patrimoniales está sujeta a ciertas limitaciones y condiciones establecidas por la legislación fiscal vigente. Por ello, es recomendable contar con el asesoramiento de un experto en materia tributaria para asegurar un correcto aprovechamiento de esta estrategia y evitar posibles errores o incumplimientos legales.

Cuánto tiempo se pueden compensar las pérdidas patrimoniales

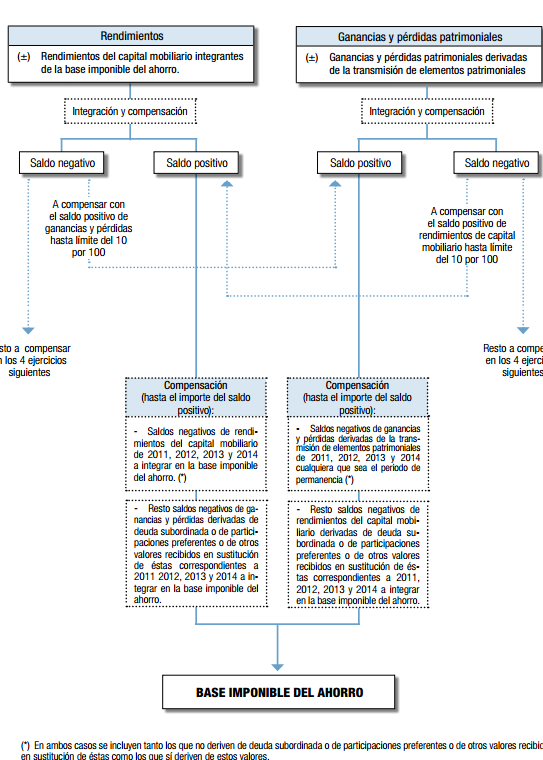

Las pérdidas patrimoniales son aquellos resultados negativos que se obtienen al realizar operaciones de venta o transmisión de bienes o derechos. Estas pérdidas pueden ser compensadas con los rendimientos de capital mobiliario generados en el mismo ejercicio o en los cuatro años siguientes.

La compensación de las pérdidas patrimoniales es una estrategia utilizada por los contribuyentes para reducir su carga tributaria. Sin embargo, es importante tener en cuenta que existen límites y restricciones en cuanto a la cantidad de pérdidas que se pueden compensar y el plazo en el que se pueden realizar dichas compensaciones.

En primer lugar, es necesario destacar que las pérdidas patrimoniales solo pueden ser compensadas con los rendimientos de capital mobiliario obtenidos en el mismo tipo de bien o derecho. Esto significa que no se pueden compensar pérdidas derivadas de la venta de acciones con rendimientos generados por la venta de inmuebles, por ejemplo.

Además, en cuanto al plazo de compensación, las pérdidas patrimoniales pueden ser compensadas en el ejercicio en el que se generan y en los cuatro años siguientes.

Es decir, si se obtienen pérdidas en el año 2021, se pueden compensar con los rendimientos de capital mobiliario generados en los años 2021, 2022, 2023, 2024 y 2025.

Es importante tener en cuenta que las pérdidas patrimoniales que no se hayan podido compensar en el plazo establecido se considerarán perdidas definitivas y no podrán ser utilizadas en ejercicios posteriores.

Cómo compensar saldos negativos de ganancias y perdidas patrimoniales

Compensar los saldos negativos de ganancias y pérdidas patrimoniales es una estrategia importante para optimizar la gestión de los rendimientos de capital mobiliario.

Para llevar a cabo esta compensación, es necesario tener en cuenta ciertos aspectos clave:

- Identificar las ganancias y pérdidas patrimoniales: Es fundamental conocer cuáles son los rendimientos de capital mobiliario que generan ganancias y pérdidas. Esto incluye, por ejemplo, los beneficios obtenidos por la venta de acciones, bonos u otros activos financieros.

- Calcular los saldos negativos: Una vez identificadas las ganancias y pérdidas, es necesario calcular los saldos negativos acumulados. Estos saldos negativos representan las pérdidas que se pueden compensar con las ganancias futuras.

- Compensar los saldos negativos con las ganancias: La Ley del Impuesto sobre la Renta de las Personas Físicas (IRPF) permite compensar los saldos negativos con las ganancias obtenidas en los cuatro años siguientes. De esta manera, se pueden reducir los impuestos a pagar.

Es importante tener en cuenta que la compensación de saldos negativos solo es posible dentro del mismo tipo de rendimiento de capital mobiliario. Por ejemplo, no se puede compensar una pérdida patrimonial generada por la venta de acciones con una ganancia obtenida por la venta de bonos.

La compensación de rendimientos de capital mobiliario con pérdidas patrimoniales es un mecanismo que permite equilibrar los ingresos generados por inversiones con las pérdidas sufridas en otras operaciones financieras. Esta herramienta ayuda a optimizar la tributación y a minimizar el impacto fiscal en el contribuyente. Espero haber sido de ayuda. ¡Hasta pronto!