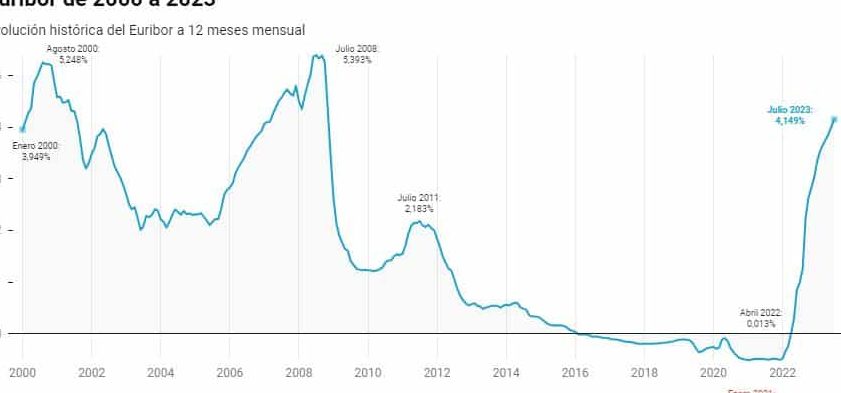

Cuando ha estado el Euríbor más alto

El Euríbor es un indicador utilizado en Europa para calcular el tipo de interés de las hipotecas. A lo largo de su historia, ha experimentado fluctuaciones significativas que han afectado a los propietarios de viviendas y a los bancos por igual.

En este artículo, exploraremos los momentos en los que el Euríbor alcanzó sus valores más altos, analizando los factores que contribuyeron a estas subidas y las implicaciones que tuvieron en el mercado inmobiliario y financiero.

Uno de los periodos más destacados en la historia del Euríbor fue durante la crisis financiera global de 2008. En medio de la recesión económica, el Euríbor alcanzó niveles históricamente altos, lo que llevó a un aumento significativo en el coste de los préstamos hipotecarios.

Otro momento relevante fue en 2011, cuando la crisis de la deuda soberana en la eurozona generó incertidumbre en los mercados financieros. Esto provocó un aumento en la percepción del riesgo y una consecuente subida en el Euríbor.

Si bien estos son solo algunos ejemplos, es importante destacar que el Euríbor está sujeto a cambios constantes debido a diversos factores económicos y políticos. Por lo tanto, es fundamental que los propietarios de viviendas y los inversores estén atentos a las fluctuaciones del Euríbor y sus posibles implicaciones.

Cuánto va a subir el euríbor en 2023

El Euríbor es un indicador que muestra el tipo de interés al que los bancos se prestan dinero entre ellos en la zona euro. Su valor se calcula diariamente y se utiliza como referencia para establecer el interés de las hipotecas variables.

En este artículo nos preguntamos cuánto va a subir el Euríbor en 2023. Aunque es imposible predecir con certeza cómo evolucionará este indicador, podemos analizar su comportamiento en el pasado para obtener una idea aproximada.

Cuando ha estado el Euríbor más alto

En primer lugar, es interesante conocer cuál ha sido el máximo histórico del Euríbor. Durante la crisis financiera de 2008, este indicador alcanzó su punto más alto en julio de 2008, con un valor del 5,393%.

A partir de esa fecha, el Euríbor comenzó a descender gradualmente debido a las medidas adoptadas por los bancos centrales para estimular la economía. En los años siguientes, se mantuvo en niveles relativamente bajos, llegando a alcanzar valores negativos en algunos momentos.

En los últimos años, el Euríbor ha seguido una tendencia a la baja debido a las políticas monetarias expansivas del Banco Central Europeo.

En abril de 2021, el Euríbor a 12 meses se situó en -0,501%.

¿Pero qué podemos esperar para el futuro? La respuesta es incierta. La evolución del Euríbor está influenciada por diversos factores, como las decisiones de los bancos centrales, la situación económica global y las políticas monetarias implementadas.

Si bien algunos expertos predicen que el Euríbor podría mantenerse en valores negativos durante un tiempo más, otros sugieren que podría comenzar a subir a medida que la economía se recupere de la crisis provocada por la pandemia del COVID-19.

Cuánto sube el euríbor en 2008

El año 2008 marcó un período de gran volatilidad para el Euríbor, el índice de referencia utilizado en la mayoría de las hipotecas en Europa. Durante este año, el Euríbor experimentó un aumento significativo debido a la crisis financiera global que se desencadenó en ese momento.

En enero de 2008, el Euríbor comenzó en un nivel relativamente bajo, situándose en el 4,498%. Sin embargo, a medida que avanzaba el año, el Euríbor fue incrementando su valor de manera constante.

En el mes de septiembre de 2008, el Euríbor alcanzó su punto más alto en todo el año, llegando a situarse en el 5,526%. Este incremento fue impulsado por la incertidumbre financiera y la falta de confianza en los mercados internacionales.

Este aumento del Euríbor en 2008 tuvo un impacto significativo en los préstamos hipotecarios, ya que las cuotas mensuales de las hipotecas vinculadas a este índice se vieron incrementadas considerablemente.

La subida del Euríbor en 2008 refleja la volatilidad y la inestabilidad que caracterizaron a ese año en el ámbito financiero. Fue un período desafiante para los propietarios de viviendas y para aquellos que tenían hipotecas ligadas a este índice.

El Euríbor ha alcanzado su nivel más alto en diferentes momentos a lo largo de su historia. En julio de 2008, durante la crisis financiera global, el Euríbor alcanzó su máximo histórico mensual de 5.393%. Sin embargo, es importante tener en cuenta que los valores del Euríbor fluctúan constantemente y pueden variar en el futuro. Espero haber sido de ayuda con esta información. ¡Hasta pronto!