La cuenta de pérdidas y ganancias es un documento esencial en el ámbito de la contabilidad. A través de este informe financiero, las empresas pueden analizar y evaluar su desempeño económico en un período determinado. La cuenta de pérdidas y ganancias proporciona una visión clara de los ingresos y gastos generados durante ese tiempo, permitiendo a los empresarios y contadores tomar decisiones basadas en datos concretos. En este artículo, exploraremos en detalle la importancia y los componentes clave de la cuenta de pérdidas y ganancias.

Cuál es la cuenta de perdida y ganancias

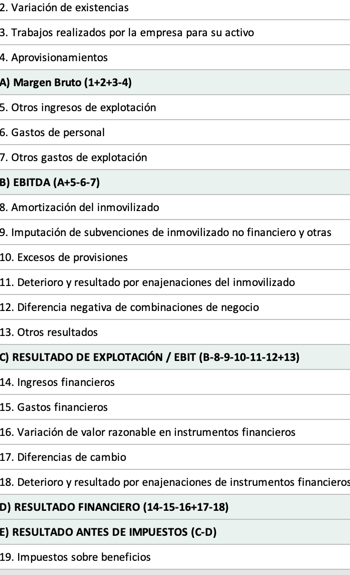

La cuenta de pérdidas y ganancias es un estado financiero que muestra los ingresos y gastos de una empresa durante un período contable determinado. Esta cuenta es fundamental para evaluar la rentabilidad y el desempeño financiero de una organización.

En primer lugar, es importante destacar que la cuenta de pérdidas y ganancias se divide en dos secciones principales: los ingresos y los gastos. Los ingresos representan el dinero que entra en la empresa a través de la venta de bienes o servicios. Por otro lado, los gastos son los desembolsos que la empresa realiza para poder llevar a cabo su actividad.

Dentro de la sección de ingresos, podemos encontrar diferentes conceptos como las ventas, los ingresos por intereses o los ingresos por alquileres. Estos conceptos representan las fuentes de ingresos de la empresa y pueden variar dependiendo del tipo de negocio.

En cuanto a los gastos, encontramos diferentes categorías como los costos de producción, los gastos de administración y los gastos financieros. Estos gastos representan las salidas de dinero que la empresa realiza para mantener su actividad y pueden incluir el pago de salarios, el alquiler de oficinas o los intereses de préstamos.

La cuenta de pérdidas y ganancias se utiliza para determinar si una empresa ha obtenido beneficios o pérdidas durante el período contable analizado. Para ello, se calcula la diferencia entre los ingresos totales y los gastos totales.

Si los ingresos son mayores que los gastos, la empresa ha obtenido ganancias. Por el contrario, si los gastos son mayores que los ingresos, la empresa ha tenido pérdidas.

Es importante destacar que la cuenta de pérdidas y ganancias es un estado financiero dinámico que refleja la situación económica de la empresa en un momento determinado. Por tanto, es necesario realizar un seguimiento constante de esta cuenta para evaluar la evolución de la empresa y tomar decisiones adecuadas para su gestión.

Cuál es la cuenta 129

La cuenta 129 es una cuenta que se utiliza en la contabilidad para reflejar los gastos extraordinarios de una empresa. Estos gastos son aquellos que no son habituales en la actividad normal de la empresa y que no se producen de manera frecuente.

La cuenta 129 se encuentra dentro de la sección de la Cuenta de pérdidas y ganancias de un balance contable. Esta sección muestra los ingresos y gastos de la empresa durante un período de tiempo determinado, generalmente un año.

Los gastos extraordinarios representan situaciones no recurrentes que pueden afectar de manera significativa los resultados financieros de la empresa. Estos gastos pueden incluir, por ejemplo, gastos legales, multas, indemnizaciones, y otros eventos inusuales que no forman parte de la actividad diaria de la empresa.

Es importante destacar que los gastos extraordinarios no deben confundirse con los gastos normales de la empresa, los cuales se registran en otras cuentas correspondientes a los diferentes rubros de gastos (por ejemplo, la cuenta 620 para los gastos de personal).

La cuenta 129 se utiliza para separar y controlar de manera adecuada estos gastos inusuales, permitiendo así un análisis más detallado de la situación financiera de la empresa.

La cuenta de pérdidas y ganancias en contabilidad es un estado financiero que muestra los ingresos, los gastos y el resultado neto de una empresa durante un período determinado. Proporciona información crucial para evaluar la rentabilidad y el desempeño financiero de una organización. Espero que esta información haya sido útil. ¡Hasta luego!