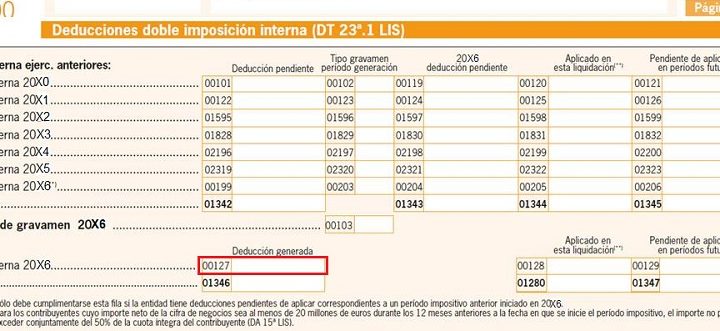

La deducción por doble imposición interna de dividendos es un concepto clave en el ámbito financiero y fiscal. Se refiere a un mecanismo que busca evitar la doble tributación de los beneficios distribuidos por una sociedad a sus accionistas.

En pocas palabras, cuando una empresa genera beneficios y decide repartir dividendos entre sus accionistas, estos dividendos están sujetos a impuestos tanto a nivel de la sociedad como a nivel de los accionistas. La deducción por doble imposición interna de dividendos tiene como objetivo evitar que estos beneficios sean gravados dos veces.

La aplicación de esta deducción puede variar según la legislación fiscal de cada país. En general, se establecen una serie de requisitos y condiciones que deben cumplirse para poder optar a esta deducción. Entre ellos, suelen incluirse la titularidad de las acciones durante un período mínimo o la existencia de un porcentaje mínimo de participación en la sociedad.

Es importante destacar que la deducción por doble imposición interna de dividendos no implica una exención total de impuestos, sino que busca evitar la doble tributación sobre los mismos beneficios. De esta manera, se promueve la inversión y se incentiva la distribución de beneficios por parte de las empresas.

Qué es la doble imposición de los dividendos

La doble imposición de los dividendos es un fenómeno que ocurre cuando una empresa distribuye sus beneficios entre sus accionistas y estos dividendos son gravados tanto a nivel de la empresa como a nivel personal de los accionistas. Es decir, los dividendos son objeto de tributación dos veces, lo que resulta en una carga fiscal más pesada para los inversores.

Este problema surge debido a que los dividendos se consideran ingresos tanto para la empresa que los distribuye como para los accionistas que los reciben. En muchos países, la empresa debe pagar impuestos sobre los beneficios obtenidos antes de distribuir los dividendos, y luego los accionistas también deben pagar impuestos sobre estos ingresos en sus declaraciones de impuestos personales.

La doble imposición de los dividendos puede tener un impacto negativo en la rentabilidad de los accionistas y en la capacidad de las empresas para atraer inversores. Afortunadamente, muchos países han implementado medidas para evitar o reducir este fenómeno y promover la inversión.

Una de estas medidas es la Deducción por Doble Imposición Interna de Dividendos. Esta deducción permite a los accionistas restar de su declaración de impuestos personales una parte de los impuestos pagados por la empresa sobre los beneficios distribuidos como dividendos. De esta manera, se evita que los accionistas sean gravados dos veces por los mismos ingresos.

Es importante destacar que la Deducción por Doble Imposición Interna de Dividendos varía de un país a otro y está sujeta a ciertas condiciones y limitaciones. Además, algunas jurisdicciones pueden tener acuerdos de doble imposición con otros países para evitar que los dividendos sean gravados dos veces a nivel internacional.

Qué es la doble imposición interna

La doble imposición interna es un término utilizado en el ámbito de la tributación para referirse a la situación en la que una misma renta o beneficio es gravada dos veces por un mismo país.

En el caso concreto de la deducción por doble imposición interna de dividendos, se trata de un mecanismo que tiene como objetivo evitar la doble tributación de los dividendos distribuidos por una sociedad a sus accionistas.

Esta situación puede darse cuando una empresa obtiene beneficios y decide distribuirlos en forma de dividendos a sus accionistas. En primer lugar, la empresa paga el impuesto correspondiente sobre los beneficios obtenidos. Posteriormente, cuando los accionistas reciben los dividendos, también deben tributar por ellos como parte de su renta personal.

Para evitar esta doble imposición, algunos países establecen la deducción por doble imposición interna de dividendos. Esta deducción permite a los accionistas restar de su base imponible el impuesto ya pagado por la empresa sobre los beneficios distribuidos en forma de dividendos.

De esta manera, se evita que los dividendos sean gravados dos veces y se promueve la inversión y la distribución de beneficios por parte de las empresas. La deducción por doble imposición interna de dividendos incentiva a los accionistas a reinvertir sus beneficios en lugar de desincentivarlos con una carga tributaria adicional.

Es importante tener en cuenta que la deducción por doble imposición interna de dividendos puede variar en cada país y estar sujeta a ciertos requisitos y limitaciones. Por lo tanto, es recomendable consultar la legislación fiscal correspondiente y buscar asesoramiento profesional en caso de ser necesario.

La Deducción por Doble Imposición Interna de Dividendos es un mecanismo utilizado en algunos países para evitar la doble tributación de los dividendos distribuidos por una empresa. Este beneficio permite a los accionistas deducir de su impuesto a la renta el monto de los impuestos pagados por la empresa sobre sus beneficios distribuidos como dividendos.

Espero que esta información haya sido útil. Si tienes alguna otra pregunta, estaré encantado de ayudarte. ¡Hasta pronto!