El EBITDA (Earnings Before Interest, Taxes, Depreciation, and Amortization) es un indicador financiero ampliamente utilizado en el análisis de la cuenta de pérdidas y ganancias. Este concepto se emplea para evaluar el rendimiento operativo de una empresa, excluyendo los gastos financieros y los impuestos, así como los efectos contables de la depreciación y la amortización.

El EBITDA se considera una métrica útil para comprender la rentabilidad de un negocio y su capacidad para generar beneficios a través de sus operaciones principales. Al eliminar los elementos no operativos de la cuenta de pérdidas y ganancias, permite a los analistas y a los inversores tener una visión más clara de la rentabilidad subyacente de la empresa.

Es importante destacar que el EBITDA no es un indicador reconocido oficialmente según los principios contables estándar, pero sigue siendo ampliamente utilizado en la comunidad financiera debido a su simplicidad y utilidad en el análisis comparativo entre empresas y sectores.

Dónde ver el EBITDA en un balance

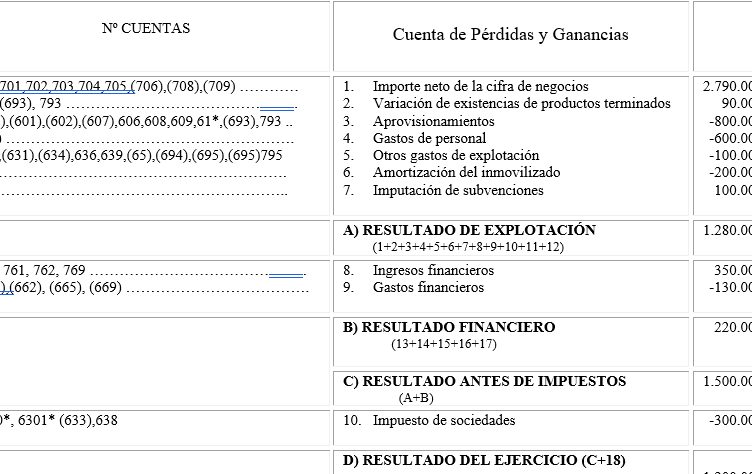

El EBITDA, que significa «Earnings Before Interest, Taxes, Depreciation, and Amortization» o «Beneficios Antes de Intereses, Impuestos, Depreciación y Amortización», es un indicador financiero ampliamente utilizado para evaluar la rentabilidad operativa de una empresa. En un balance, el EBITDA se encuentra en la Cuenta de Pérdidas y Ganancias.

La Cuenta de Pérdidas y Ganancias es un estado financiero que muestra los ingresos y gastos de una empresa durante un período de tiempo determinado. Aquí es donde se encuentra el EBITDA, que se calcula restando los gastos operativos (excluyendo intereses, impuestos, depreciación y amortización) de los ingresos operativos.

En la Cuenta de Pérdidas y Ganancias, el EBITDA suele ser presentado como una línea específica, generalmente bajo el encabezado de «Resultado Operativo» o «Beneficio Operativo». Es importante tener en cuenta que el EBITDA no es un valor requerido por los principios contables, por lo que su presentación puede variar según la empresa.

El EBITDA desglosa los resultados operativos de una empresa antes de tener en cuenta los efectos de los intereses, impuestos, depreciación y amortización. Esto proporciona una visión más clara de la rentabilidad de las operaciones continuas de la empresa, sin considerar factores financieros y contables que pueden distorsionar los resultados.

Es importante destacar que el EBITDA por sí solo no proporciona una imagen completa de la salud financiera de una empresa. Se debe considerar junto con otros indicadores financieros y contextos específicos de la industria para obtener una evaluación más precisa.

Qué cuentas incluye el EBITDA

El EBITDA, que significa Earnings Before Interest, Taxes, Depreciation, and Amortization (Beneficio antes de Intereses, Impuestos, Depreciación y Amortización), es una medida financiera utilizada para evaluar el desempeño operativo de una empresa.

El cálculo del EBITDA se basa en la Cuenta de Pérdidas y Ganancias y excluye ciertos elementos contables que pueden afectar el beneficio neto de una empresa. Las cuentas que se incluyen en el cálculo del EBITDA son:

- Ingresos operativos: Incluye todos los ingresos generados por las actividades principales de la empresa, como las ventas de productos o servicios.

- Gastos operativos: Incluye todos los gastos relacionados con las actividades principales de la empresa, como los costos de producción, los gastos de ventas y marketing, y los gastos administrativos.

- Depreciación: Representa la disminución del valor de los activos fijos de la empresa a lo largo del tiempo. Se incluye en el cálculo del EBITDA porque no afecta directamente la generación de efectivo.

- Amortización: Representa la disminución del valor de los activos intangibles de la empresa a lo largo del tiempo, como las patentes o las licencias. Al igual que la depreciación, se considera un gasto no efectivo y se incluye en el cálculo del EBITDA.

El EBITDA es una métrica financiera ampliamente utilizada, ya que proporciona una visión más clara de la rentabilidad operativa de una empresa al eliminar los efectos de los intereses, impuestos, depreciación y amortización. Sin embargo, es importante tener en cuenta que el EBITDA no refleja la situación financiera completa de una empresa y no debe ser considerado como un indicador único de su salud financiera.

El EBITDA, o Earnings Before Interest, Taxes, Depreciation and Amortization (Beneficio antes de Intereses, Impuestos, Depreciación y Amortización), es una medida financiera utilizada para analizar la rentabilidad de una empresa antes de tener en cuenta los gastos financieros, impuestos y otros elementos no operativos. Es una métrica ampliamente utilizada en el análisis financiero y en la evaluación de la salud financiera de una empresa. Sin embargo, es importante recordar que el EBITDA no refleja completamente la realidad financiera de una empresa, ya que no tiene en cuenta los gastos de depreciación y amortización, ni la estructura de capital de la empresa. Por lo tanto, se debe utilizar junto con otras métricas financieras para obtener una imagen más completa. Espero haber sido de ayuda. ¡Hasta luego!