Los fondos de inversión se han convertido en una opción cada vez más popular para aquellos inversores que buscan maximizar sus ganancias y diversificar sus carteras. Sin embargo, es importante tener en cuenta que la fiscalidad de estos fondos puede tener un impacto significativo en los rendimientos finales.

En este artículo, analizaremos en detalle la fiscalidad de los fondos de inversión y qué aspectos debemos tener en cuenta a la hora de invertir en ellos. Exploraremos los diferentes impuestos y tasas que se aplican a los fondos de inversión, así como las ventajas y desventajas fiscales que pueden ofrecer.

Además, discutiremos las diferencias entre los fondos de inversión nacionales e internacionales en términos de fiscalidad, y cómo esto puede afectar a los inversores. También abordaremos algunas estrategias y consejos fiscales clave que los inversores pueden considerar para optimizar sus inversiones en fondos.

Cómo se tributan los fondos de inversión

Los fondos de inversión son productos financieros muy populares debido a su flexibilidad y diversificación. Sin embargo, es importante entender cómo se tributan para poder gestionar adecuadamente nuestras inversiones.

En primer lugar, cabe destacar que los fondos de inversión no tributan directamente como entidades fiscales. En cambio, son los partícipes o inversores quienes deben declarar y tributar por los beneficios obtenidos.

Los beneficios generados por los fondos de inversión se dividen en dos categorías: los rendimientos del capital mobiliario y las plusvalías o ganancias patrimoniales.

Los rendimientos del capital mobiliario son aquellos beneficios que se obtienen por la tenencia de participaciones en los fondos de inversión. Estos rendimientos se clasifican en tres categorías:

- Rendimientos del capital mobiliario de carácter general: Se refieren a los intereses, dividendos y cualquier otro beneficio derivado de la inversión en fondos.

- Rendimientos del capital mobiliario de carácter especial: Incluyen los beneficios obtenidos por la transmisión de participaciones en los fondos de inversión.

- Rendimientos del capital mobiliario de carácter irregular: Son los beneficios que no se consideran recurrentes o habituales, como las indemnizaciones por rescate anticipado de participaciones.

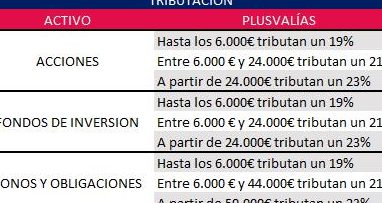

Por otro lado, las plusvalías o ganancias patrimoniales se generan cuando se obtiene un beneficio por la venta o transmisión de participaciones en los fondos de inversión. Estas plusvalías están sujetas a un régimen fiscal específico, que varía según el plazo de tenencia de las participaciones:

- Menos de un año: Las plusvalías se consideran como ganancias patrimoniales y se integran en la base imponible general del IRPF, tributando según los tramos establecidos.

- Más de un año: Las plusvalías se consideran como ganancias patrimoniales a largo plazo y se benefician de una reducción en la base imponible, dependiendo del tiempo de tenencia de las participaciones.

Es importante tener en cuenta que, en algunos casos, existe la posibilidad de traspasar participaciones de un fondo a otro sin generar un impacto fiscal inmediato.

Esto permite reorganizar la cartera de inversiones sin tener que tributar por las plusvalías generadas.

Qué impuestos pagan los fondos de inversión

Los fondos de inversión son vehículos de inversión que permiten a los inversores acceder a diferentes activos financieros de forma colectiva. Aunque los fondos de inversión están sujetos a la fiscalidad, su tratamiento tributario puede variar en función de diferentes factores. A continuación, se detallan los impuestos que generalmente pagan los fondos de inversión:

Impuesto sobre Sociedades

Los fondos de inversión tributan por el Impuesto sobre Sociedades, que es un impuesto directo que grava los beneficios obtenidos por las entidades jurídicas. Los fondos de inversión están obligados a tributar al tipo general del Impuesto sobre Sociedades, que actualmente es del X%. Este impuesto se aplica sobre los beneficios generados por las inversiones del fondo.

Impuesto sobre la Renta de las Personas Físicas (IRPF)

Los partícipes de los fondos de inversión están sujetos al Impuesto sobre la Renta de las Personas Físicas (IRPF). Esta tributación se realiza de forma indirecta, es decir, el fondo de inversión retiene y liquida el impuesto correspondiente a cada partícipe en función de los rendimientos generados. Los rendimientos pueden ser de dos tipos:

- Rendimientos de capital: generados por la venta de participaciones o por la distribución de beneficios del fondo.

- Rendimientos de patrimonio: generados por los intereses, dividendos u otros rendimientos que obtiene el fondo.

Los rendimientos de capital están sujetos a una escala de gravamen progresiva, mientras que los rendimientos de patrimonio se gravan a un tipo fijo. La retención aplicada por el fondo de inversión varía en función de la duración de la inversión.

Impuesto sobre el Patrimonio

El Impuesto sobre el Patrimonio es un impuesto directo que grava el patrimonio de las personas físicas. Los fondos de inversión están exentos de este impuesto, ya que se consideran entidades sin personalidad jurídica.

La fiscalidad de los fondos de inversión es un tema relevante en el ámbito financiero. Los inversores deben estar informados sobre los impuestos asociados a este tipo de instrumentos. Espero haber podido ayudarte con esta información. Si tienes más preguntas, no dudes en hacerlas. ¡Hasta luego!