El Impuesto sobre la Renta de las Personas Físicas (IRPF) es un tributo que grava los ingresos obtenidos por los contribuyentes en un determinado periodo de tiempo. En el caso de la venta de activos financieros y otros valores mobiliarios, existen ciertos aspectos que deben tenerse en cuenta para el cálculo y declaración de este impuesto.

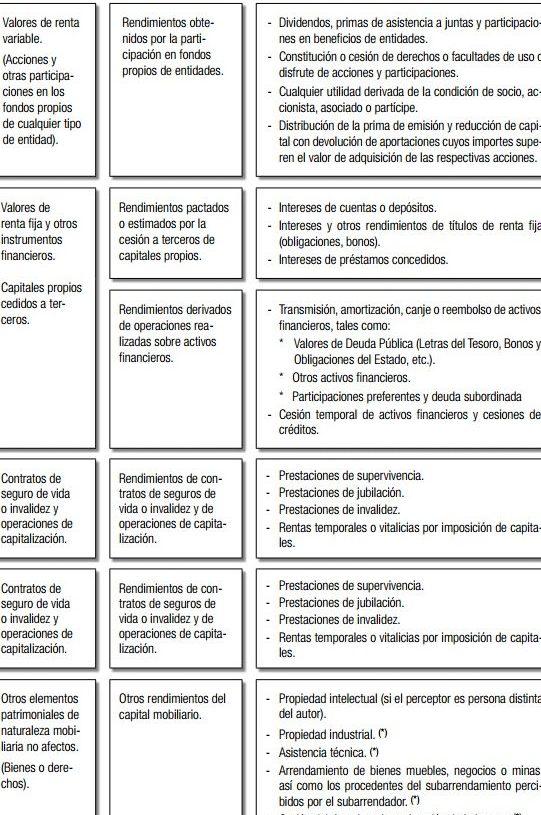

La venta de activos financieros como acciones, bonos, participaciones en fondos de inversión, entre otros, puede generar ganancias o pérdidas que están sujetas a la tributación del IRPF. Estas ganancias o pérdidas se calculan a partir de la diferencia entre el precio de venta y el precio de adquisición de los activos.

Es importante destacar que existen diferentes tipos de activos financieros y cada uno puede tener un tratamiento fiscal específico. Por ejemplo, algunas ganancias derivadas de la venta de acciones pueden beneficiarse de exenciones o reducciones fiscales, mientras que otras pueden estar sujetas a retenciones.

Además de los activos financieros, también es necesario considerar la venta de otros valores mobiliarios como participaciones en sociedades, derechos de suscripción, opciones, entre otros. Estos valores también están sujetos a la tributación del IRPF y deben ser declarados en la declaración de la renta.

Cómo se tributa la venta de activos financieros

La venta de activos financieros y otros valores mobiliarios está sujeta a tributación en el Impuesto sobre la Renta de las Personas Físicas (IRPF). A continuación, se detallan los aspectos clave a tener en cuenta:

1. Determinación de la ganancia o pérdida patrimonial

La ganancia o pérdida patrimonial se calcula restando el valor de transmisión del activo financiero al valor de adquisición. El valor de adquisición incluye el precio de compra, los gastos inherentes a la adquisición y los gastos de mejora.

2. Imputación temporal de la ganancia o pérdida patrimonial

La ganancia o pérdida patrimonial se imputa en el ejercicio en el que se produzca la transmisión del activo financiero. Sin embargo, existen casos especiales en los que se permite la imputación de forma fraccionada.

3. Tipos impositivos

La ganancia o pérdida patrimonial obtenida por la venta de activos financieros se integra en la base imponible del ahorro del IRPF y está sujeta a los siguientes tipos impositivos:

- Ganancias patrimoniales a corto plazo: se aplicará el tipo impositivo del 19% para los primeros 6.000 euros y el 21% para el resto.

- Ganancias patrimoniales a largo plazo: se aplicará el tipo impositivo del 19% para los primeros 6.000 euros, el 21% para los siguientes 44.000 euros y el 23% para el resto.

4.

Deducciones y bonificaciones

En determinadas situaciones, se pueden aplicar deducciones y bonificaciones en la tributación de la venta de activos financieros. Algunas de ellas son:

- Deducción por reinversión de beneficios extraordinarios: se permite la deducción del 40% de la ganancia patrimonial obtenida si se reinvierte en determinados activos financieros.

- Bonificación por incremento de patrimonio: en algunos casos, se puede aplicar una bonificación del 95% en la ganancia patrimonial obtenida.

Es importante tener en cuenta que la tributación de la venta de activos financieros puede variar en función de la normativa fiscal vigente y las circunstancias personales del contribuyente. Se recomienda consultar con un asesor fiscal para obtener información actualizada y personalizada.

Dónde se declara ventas de activos financieros y otros valores mobiliarios

La declaración de ventas de activos financieros y otros valores mobiliarios se realiza en la declaración del Impuesto sobre la Renta de las Personas Físicas (IRPF). Este impuesto es un tributo que grava la renta obtenida por las personas físicas en un determinado periodo de tiempo.

En el caso de las ventas de activos financieros y otros valores mobiliarios, se deben incluir en la casilla correspondiente de la declaración del IRPF. Es importante tener en cuenta que estos ingresos deben ser declarados de manera separada a los ingresos de otros tipos, como los rendimientos del trabajo o los rendimientos de actividades económicas.

La casilla específica para la declaración de ventas de activos financieros y otros valores mobiliarios puede variar dependiendo de la normativa vigente en cada país. Por lo general, se encuentra en el apartado de «Ganancias y pérdidas patrimoniales» o en apartados específicos para este tipo de ingresos.

Es importante tener en cuenta que, en algunos casos, es necesario realizar un desglose de las ventas de activos financieros y otros valores mobiliarios según su naturaleza o tipo de instrumento financiero. Esto puede incluir acciones, bonos, participaciones en fondos de inversión, entre otros.

Además, es posible que se deban cumplir requisitos adicionales, como la presentación de documentación justificativa de las operaciones realizadas, como contratos de compraventa, extractos bancarios u otros documentos que acrediten la operación.

El Impuesto sobre la Renta de las Personas Físicas (IRPF) es un tributo que grava las rentas obtenidas por los contribuyentes en un determinado período fiscal. En el caso de la venta de activos financieros y otros valores mobiliarios, se aplican unas reglas específicas para determinar la renta obtenida y calcular el impuesto a pagar.

Es importante tener en cuenta que cada país puede tener normativas diferentes en cuanto al tratamiento fiscal de estas operaciones. Por lo tanto, es recomendable consultar la legislación vigente y, en caso de dudas, acudir a un asesor fiscal especializado.

Recuerda que la información proporcionada aquí es únicamente de carácter general y no constituye asesoramiento legal o financiero. Si necesitas más detalles sobre este tema, te sugerimos consultar fuentes especializadas o profesionales competentes.

Espero que esta información haya sido útil. Si tienes alguna otra pregunta, estaré encantado de ayudarte. ¡Hasta luego!