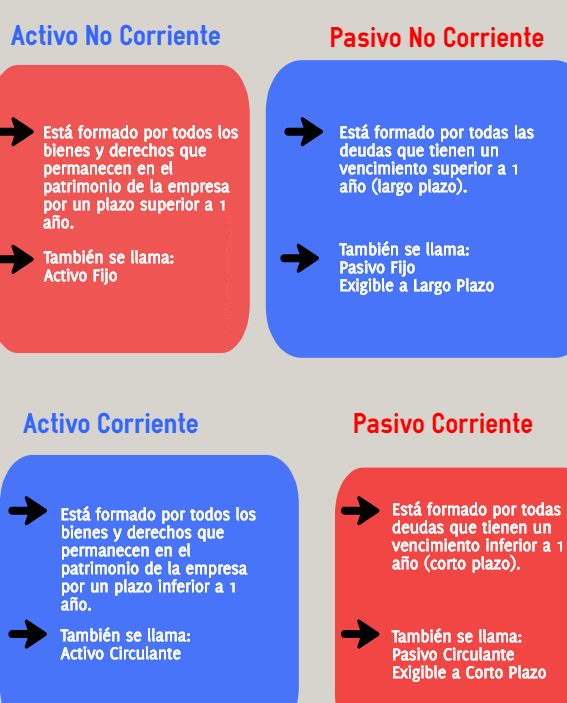

En el ámbito financiero, es importante comprender la diferencia entre el pasivo corriente y el pasivo no corriente. Estos dos conceptos son fundamentales para evaluar la salud financiera de una empresa y su capacidad para hacer frente a sus obligaciones.

El pasivo corriente se refiere a las deudas u obligaciones que vencen en un plazo de un año o menos. Ejemplos de pasivos corrientes incluyen cuentas por pagar a proveedores, préstamos a corto plazo y salarios por pagar. Estas obligaciones deben ser liquidadas en un corto periodo de tiempo y su incumplimiento puede tener consecuencias negativas para la empresa.

Por otro lado, el pasivo no corriente son las deudas u obligaciones que tienen un vencimiento a largo plazo, es decir, más de un año. Algunos ejemplos de pasivos no corrientes son los préstamos a largo plazo, las hipotecas y los bonos emitidos por la empresa. Estas obligaciones no tienen un impacto inmediato en la liquidez de la empresa, ya que su pago se realizará en un futuro más lejano.

Es importante tener en cuenta que la proporción entre el pasivo corriente y el pasivo no corriente puede indicar la capacidad de una empresa para cumplir con sus obligaciones a corto plazo. Una alta proporción de pasivo corriente podría indicar dificultades financieras, mientras que una proporción equilibrada puede ser un indicador de estabilidad y solidez financiera.

Cuáles son los pasivos corrientes y no corrientes ejemplos

Los pasivos corrientes son las obligaciones o deudas que una empresa espera liquidar en un período de tiempo corto, generalmente dentro de un año. Estas obligaciones se clasifican como corrientes debido a que se espera que se paguen con los activos corrientes de la empresa, como efectivo, cuentas por cobrar o inventario. Algunos ejemplos de pasivos corrientes son:

- Cuentas por pagar a proveedores

- Préstamos a corto plazo

- Sueldos y salarios por pagar

- Obligaciones fiscales

Por otro lado, los pasivos no corrientes son las obligaciones o deudas que una empresa espera liquidar en un período de tiempo más largo, generalmente más de un año.

Estas obligaciones no se esperan pagar con los activos corrientes de la empresa, sino con los activos no corrientes, como propiedades, planta y equipo. Algunos ejemplos de pasivos no corrientes son:

- Préstamos a largo plazo

- Hipotecas

- Obligaciones por arrendamiento financiero

- Obligaciones por pensiones

Qué es el pasivo corriente de 4 ejemplos

El pasivo corriente se refiere a las obligaciones de una empresa que se espera que se liquiden en un plazo de un año o menos. A continuación, se presentan cuatro ejemplos de pasivos corrientes:

- Cuentas por pagar: Son las deudas que una empresa tiene con sus proveedores por bienes o servicios adquiridos a crédito.

- Préstamos a corto plazo: Son los préstamos que una empresa ha obtenido y que deben ser pagados en un plazo de un año o menos.

- Sueldos y salarios por pagar: Son las obligaciones de una empresa con sus empleados por concepto de sueldos y salarios pendientes de pago.

- Impuestos por pagar: Son los impuestos que una empresa debe pagar al gobierno en un plazo de un año o menos, como el impuesto sobre la renta o el impuesto al valor agregado.

Estos son solo algunos ejemplos de pasivos corrientes que una empresa puede tener. Es importante tener en cuenta que el pasivo corriente puede variar según la naturaleza y las actividades de cada empresa.

El pasivo corriente se refiere a las obligaciones a corto plazo que una empresa debe pagar en un año o menos, como cuentas por pagar, préstamos a corto plazo y salarios por pagar. Por otro lado, el pasivo no corriente se refiere a las obligaciones a largo plazo que vencen en más de un año, como préstamos a largo plazo y bonos emitidos. Espero que esta información te haya sido útil. Hasta luego.