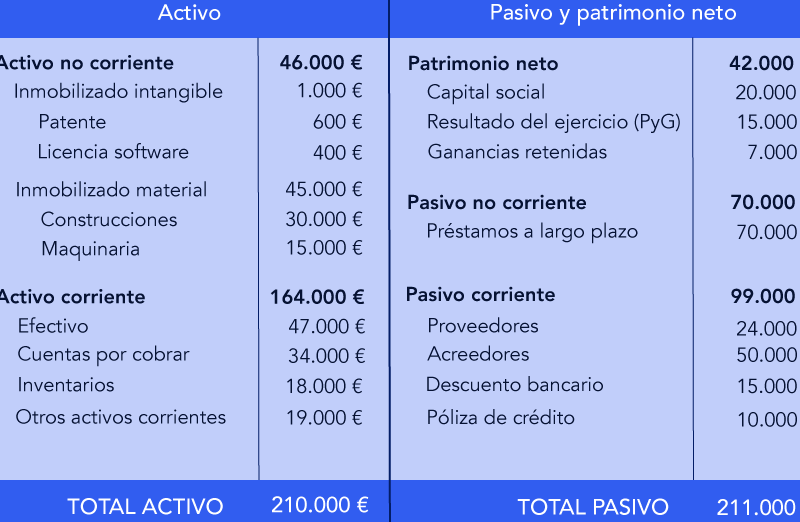

En el ámbito de la contabilidad, es fundamental comprender la diferencia entre activo corriente y activo no corriente. Estos términos son utilizados para clasificar los recursos de una empresa según su disponibilidad y duración en el tiempo.

El activo corriente se refiere a aquellos bienes y derechos que se espera que sean convertidos en efectivo u otros recursos líquidos en un plazo inferior a un año. Incluye elementos como el efectivo en caja, cuentas por cobrar, inventarios y otros activos financieros de rápida realización.

Por otro lado, el activo no corriente comprende aquellos activos que tienen una vida útil superior a un año y no se espera que sean convertidos en efectivo en el corto plazo. Algunos ejemplos comunes de activos no corrientes son los terrenos, edificios, maquinarias y equipos.

Es importante destacar que la clasificación de un activo como corriente o no corriente puede tener implicaciones significativas en la presentación y análisis de los estados financieros de una empresa. Por tanto, comprender estos conceptos es esencial para una adecuada gestión contable y financiera.

Qué es el activo corriente y no corriente ejemplos

En contabilidad, el activo se divide en dos categorías principales: activo corriente y activo no corriente. Estas categorías se utilizan para clasificar los elementos que posee una empresa en función de su liquidez y plazo de conversión en efectivo.

Activo Corriente

El activo corriente, también conocido como activo circulante, se compone de aquellos elementos que se espera que se conviertan en efectivo o se consuman en el corto plazo, generalmente dentro de un año. Algunos ejemplos de activo corriente son:

- Efectivo: Dinero en efectivo y equivalentes de efectivo.

- Cuentas por cobrar: Montos que los clientes deben a la empresa por ventas a crédito.

- Inventarios: Mercancías o productos que la empresa posee para la venta.

- Inversiones a corto plazo: Valores negociables que se espera vender en un corto plazo.

Activo No Corriente

El activo no corriente, también conocido como activo fijo o activo a largo plazo, se compone de aquellos elementos que tienen una vida útil superior a un año y no se espera que se conviertan en efectivo en el corto plazo.

Algunos ejemplos de activo no corriente son:

- Inmuebles y equipos: Bienes raíces, maquinaria, mobiliario, vehículos, entre otros.

- Activos intangibles: Patentes, marcas registradas, derechos de autor, software, entre otros.

- Inversiones a largo plazo: Valores negociables que la empresa tiene la intención de mantener a largo plazo.

Qué son los activos corrientes y ejemplos

En contabilidad, los activos corrientes son aquellos recursos económicos propiedad de una empresa que se espera que se conviertan en efectivo, se consuman o se vendan en un plazo máximo de un año o del ciclo normal de operación de la empresa, lo que sea mayor. Estos activos son fundamentales para el funcionamiento diario de la empresa y su liquidez a corto plazo.

Los activos corrientes incluyen elementos como:

- Efectivo y equivalentes de efectivo: dinero en efectivo, depósitos bancarios a la vista y otros activos financieros líquidos.

- Cuentas por cobrar: dinero que la empresa espera recibir de sus clientes por ventas a crédito.

- Inventarios: bienes o productos que la empresa tiene para vender o utilizar en su proceso de producción.

- Activos financieros: inversiones temporales en instrumentos financieros como bonos o acciones que se espera que se vendan en un plazo corto.

Además, los activos corrientes también pueden incluir otros elementos como anticipos a proveedores, gastos pagados por adelantado y otros activos líquidos que se espera que se conviertan en efectivo en un plazo corto.

Es importante destacar que los activos corrientes son fundamentales para la continuidad operativa de una empresa. Proporcionan la capacidad de financiar el ciclo de producción, cubrir gastos y cumplir con obligaciones a corto plazo. Por lo tanto, su correcta gestión y control son clave para mantener la salud financiera de una empresa.

El activo corriente en contabilidad se refiere a aquellos bienes y derechos que se espera que sean convertidos en efectivo o consumidos en un plazo de un año o ciclo operativo, mientras que el activo no corriente se refiere a aquellos bienes y derechos que tienen una vida útil más larga. Espero haber sido de ayuda. ¡Hasta luego!