El fondo de maniobra es un término financiero que se utiliza para medir la capacidad de una empresa para hacer frente a sus obligaciones a corto plazo. Es una métrica importante que muestra la liquidez de una empresa y su capacidad para operar sin problemas en el corto plazo.

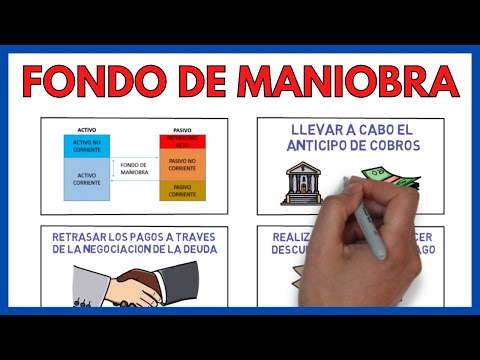

En términos simples, el fondo de maniobra se calcula restando los activos corrientes de los pasivos corrientes. Los activos corrientes representan los recursos que una empresa puede convertir en efectivo en un año o menos, como el efectivo en caja, las cuentas por cobrar y los inventarios. Por otro lado, los pasivos corrientes son las obligaciones que vencen en un año o menos, como las cuentas por pagar, los préstamos a corto plazo y los impuestos por pagar.

Un fondo de maniobra positivo indica que una empresa tiene suficientes activos corrientes para cubrir sus pasivos corrientes, lo que significa que está en una posición financiera sólida. Por otro lado, un fondo de maniobra negativo indica que una empresa puede tener dificultades para cumplir con sus obligaciones a corto plazo, lo que puede indicar problemas de liquidez.

Es importante destacar que el fondo de maniobra no debe confundirse con la rentabilidad de una empresa. Mientras que la rentabilidad se refiere a la capacidad de generar beneficios, el fondo de maniobra se centra en la capacidad de pagar las deudas a corto plazo.

Que se entiende por fondo de maniobra

El fondo de maniobra es un concepto clave en el ámbito financiero y empresarial. Se refiere a la capacidad que tiene una empresa para hacer frente a sus obligaciones a corto plazo con los recursos que tiene disponibles.

Para entender mejor qué es el fondo de maniobra, es importante conocer los conceptos de activo corriente y pasivo corriente. El activo corriente está compuesto por los bienes y derechos que se espera que se conviertan en efectivo en un plazo inferior a un año, como el dinero en caja, las cuentas por cobrar y las existencias. Por otro lado, el pasivo corriente incluye las deudas y obligaciones que deben ser pagadas en un plazo inferior a un año, como los préstamos bancarios y las cuentas por pagar.

El fondo de maniobra se calcula restando al activo corriente el pasivo corriente. Si el resultado es positivo, significa que la empresa tiene suficientes recursos para hacer frente a sus obligaciones a corto plazo. En cambio, si el resultado es negativo, indica que la empresa podría tener dificultades para pagar sus deudas a corto plazo.

Un fondo de maniobra positivo es fundamental para la estabilidad financiera de una empresa, ya que le permite hacer frente a imprevistos, mantener la liquidez y aprovechar oportunidades de inversión.

Además, es un indicador de la solvencia y la capacidad de generar recursos propios de la empresa.

Es importante destacar que el fondo de maniobra no debe confundirse con la rentabilidad de una empresa. Mientras que la rentabilidad se refiere a la capacidad de generar beneficios, el fondo de maniobra se centra en la capacidad de hacer frente a las obligaciones a corto plazo.

Qué es el fondo de maniobra y cómo se calcula

El fondo de maniobra es una medida financiera que permite evaluar la capacidad de una empresa para hacer frente a sus obligaciones a corto plazo. Se calcula restando el pasivo corriente (deudas a corto plazo) del activo corriente (recursos líquidos y activos que se pueden convertir en efectivo en el corto plazo).

El cálculo del fondo de maniobra se realiza mediante la siguiente fórmula:

Fondo de maniobra = Activo corriente – Pasivo corriente

Un fondo de maniobra positivo indica que la empresa cuenta con suficientes recursos para cubrir sus deudas a corto plazo. Por otro lado, un fondo de maniobra negativo implica que la empresa tiene dificultades para afrontar sus obligaciones inmediatas.

Es importante destacar que el fondo de maniobra es una medida de solvencia y no de rentabilidad. Un fondo de maniobra adecuado es fundamental para garantizar la estabilidad financiera de una empresa y su capacidad para hacer frente a imprevistos y mantener su actividad operativa.

Algunos factores que pueden afectar el fondo de maniobra de una empresa incluyen el ciclo de producción, las políticas de crédito y cobro, y la gestión de inventarios. Es recomendable realizar un seguimiento periódico del fondo de maniobra para detectar posibles desequilibrios y tomar las medidas necesarias para corregirlos.

El fondo de maniobra es una medida financiera que indica la capacidad de una empresa para hacer frente a sus obligaciones a corto plazo. Se calcula restando los pasivos corrientes (deudas a pagar en un año o menos) de los activos corrientes (recursos que se espera que se conviertan en efectivo en un año o menos). Un fondo de maniobra positivo indica que la empresa tiene suficientes activos líquidos para cubrir sus pasivos a corto plazo. En cambio, un fondo de maniobra negativo puede ser una señal de problemas financieros.

Espero que esta información haya sido útil. Si tienes alguna otra pregunta, estaré encantado de ayudarte. ¡Hasta luego!