El mínimo personal y familiar es un concepto clave en el ámbito de la economía y las finanzas. Se refiere a la cantidad de dinero que una persona o una familia necesita para cubrir sus necesidades básicas y mantener un nivel de vida digno. Este concepto es utilizado para determinar la cantidad mínima de ingresos que una persona o una familia requiere para subsistir.

Que se entiende por unidad familiar

En el contexto del mínimo personal y familiar, se entiende por unidad familiar al grupo de personas que conviven bajo un mismo techo y comparten recursos económicos y afectivos.

Una unidad familiar puede estar conformada por diferentes estructuras, como parejas casadas, parejas de hecho, padres solteros con hijos, familias monoparentales, entre otras.

El concepto de unidad familiar es fundamental para determinar la deducción por mínimo personal y familiar en el ámbito fiscal. Esta deducción se aplica a la base imponible del impuesto sobre la renta y permite reducir la carga tributaria de las familias.

Es importante tener en cuenta que, para ser considerados como una unidad familiar a efectos fiscales, se deben cumplir ciertos requisitos, como la convivencia en el mismo domicilio durante al menos la mitad del año y la dependencia económica de los miembros.

Además, es necesario tener en cuenta que existen diferentes tipos de unidades familiares, como la unidad familiar monoparental, en la que el progenitor convive con los hijos, o la unidad familiar extensa, en la que se incluyen otros familiares que conviven bajo el mismo techo.

Cuando la base liquidable general es inferior al mínimo personal y familiar

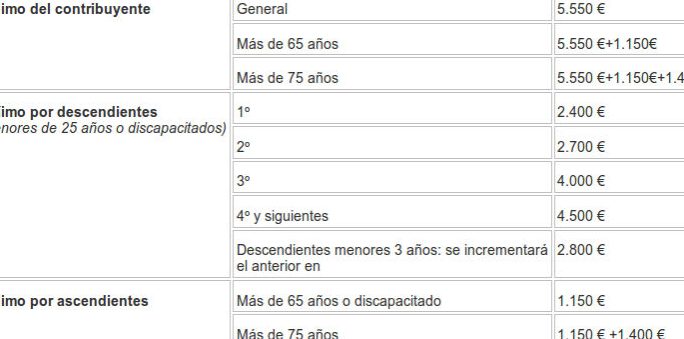

El mínimo personal y familiar es un concepto importante en el ámbito fiscal que determina la cantidad mínima de ingresos que una persona o una familia necesita para cubrir sus necesidades básicas sin tener que pagar impuestos.

Cuando la base liquidable general de una persona es inferior al mínimo personal y familiar, esto implica que no alcanza el umbral establecido para ser gravado.

En este caso, cuando la base liquidable general es inferior al mínimo personal y familiar, la persona no está obligada a pagar impuestos sobre la renta. Esto se debe a que el sistema fiscal reconoce que los ingresos de esa persona son insuficientes para cubrir sus necesidades básicas y, por lo tanto, no se le puede exigir el pago de impuestos.

Es importante destacar que el mínimo personal y familiar puede variar según la situación familiar y personal de cada individuo. Por ejemplo, una persona soltera tendrá un mínimo personal más bajo que una persona casada con hijos. Esto se debe a que se considera que una persona casada con hijos tiene mayores gastos y responsabilidades familiares.

El mínimo personal y familiar se refiere a la cantidad de ingresos necesarios para cubrir las necesidades básicas de una persona o de una familia. Incluye gastos como la alimentación, vivienda, educación, salud y transporte. Es importante garantizar que todas las personas tengan acceso a un nivel mínimo de bienestar. Espero que esta información sea útil. ¡Hasta luego!