En el mundo financiero, el plan de pensiones juega un papel crucial a la hora de garantizar un futuro económico estable durante la jubilación. Muchas veces nos preguntamos si aportar más al plan de pensiones puede tener algún beneficio adicional. En este artículo exploraremos las implicaciones y posibles ventajas de aumentar las aportaciones a nuestro plan de pensiones.

Qué pasa si aporto más de 1500 al plan de pensiones

Si decides aportar más de 1500 al plan de pensiones, es importante tener en cuenta algunas consideraciones:

- Límite de aportación: El límite máximo de aportación anual a un plan de pensiones es de 8000 euros. Si superas este límite, la cantidad adicional no será deducible fiscalmente.

- Tributación: Las aportaciones que excedan los límites establecidos no podrán beneficiarse de las ventajas fiscales asociadas a los planes de pensiones, como la reducción en la base imponible del IRPF.

- Alternativas de inversión: Si has realizado aportaciones por encima del límite deducible, es posible considerar otras opciones de inversión, como fondos de inversión o planes de ahorro a largo plazo, que también pueden ofrecer ventajas fiscales.

- Planificación financiera: Es recomendable realizar una planificación financiera adecuada para optimizar el uso de los diferentes productos de ahorro e inversión y aprovechar al máximo las ventajas fiscales disponibles.

Cuánto es el máximo que se puede aportar a un plan de pensiones

El máximo que se puede aportar a un plan de pensiones está determinado por la normativa fiscal vigente en cada país. En general, existen límites establecidos para garantizar un adecuado equilibrio tributario y evitar posibles abusos.

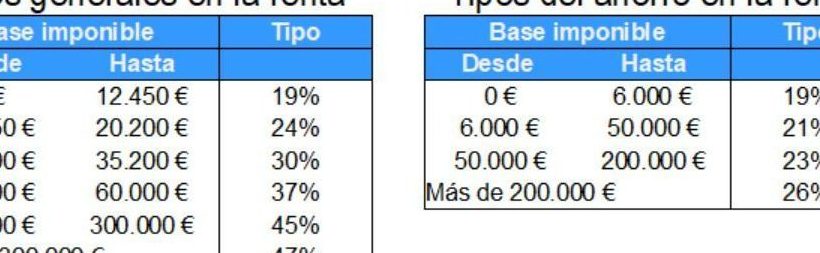

En España, por ejemplo, el límite anual de aportaciones a un plan de pensiones está establecido en 8.000 euros o el 30% de los rendimientos netos del trabajo y de actividades económicas, siempre tomando el menor de los dos valores.

Además, se permite realizar aportaciones complementarias de hasta 2.500 euros anuales si se cumplen determinados requisitos.

Si se supera el límite máximo de aportaciones permitido, se puede generar una serie de consecuencias negativas. En primer lugar, el exceso de aportaciones no se podrá desgravar fiscalmente, lo que implica perder los beneficios fiscales asociados a dichas aportaciones. Además, las aportaciones excedentes pueden estar sujetas a penalizaciones o impuestos adicionales, dependiendo de la normativa vigente en cada país.

Es importante destacar que los límites de aportaciones pueden variar en función de diferentes factores, como la edad del titular del plan de pensiones o su situación laboral. Por tanto, es recomendable consultar la normativa fiscal específica y asesorarse adecuadamente antes de realizar aportaciones que excedan los límites establecidos.

Contribuir más al plan de pensiones puede tener beneficios a largo plazo. Aportar fondos adicionales puede aumentar el monto total de tu pensión y brindarte una mayor seguridad financiera en el futuro. Sin embargo, es importante considerar tus circunstancias personales y hablar con un asesor financiero antes de tomar decisiones importantes. ¡Espero haber sido de ayuda! Si tienes más preguntas, no dudes en hacerlas. ¡Hasta luego!