Los ingresos de explotación son una medida financiera clave utilizada para evaluar el desempeño de una empresa. Estos ingresos representan los ingresos generados a partir de las actividades centrales o principales de la empresa, es decir, aquellas relacionadas con su negocio principal.

Los ingresos de explotación son distintos de otros tipos de ingresos, como los ingresos financieros o los ingresos extraordinarios. Estos últimos están relacionados con actividades diferentes a las principales de la empresa, como la venta de activos o inversiones. Por otro lado, los ingresos de explotación reflejan la capacidad de la empresa para generar ingresos a través de su actividad principal, lo cual es fundamental para evaluar su rentabilidad y sostenibilidad a largo plazo.

Qué son los ingresos de la explotación

Los ingresos de la explotación son los ingresos generados por una empresa a través de sus actividades principales, es decir, aquellas relacionadas directamente con su objeto social. Estos ingresos provienen de la venta de bienes y servicios que la empresa ofrece en el mercado.

Los ingresos de la explotación son una parte fundamental para determinar la salud financiera de una empresa, ya que reflejan su capacidad para generar ingresos recurrentes y sostenibles. Estos ingresos son distintos de los ingresos financieros, que provienen de inversiones o actividades no relacionadas directamente con la actividad principal de la empresa.

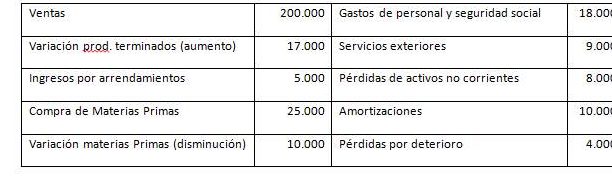

Para calcular los ingresos de la explotación, se deben considerar todos los ingresos generados por la venta de bienes y servicios, descontando los descuentos, devoluciones y rebajas otorgadas a los clientes. Además, se deben considerar los ingresos por la venta de activos no corrientes, siempre y cuando estos activos estén relacionados con la actividad principal de la empresa.

Es importante destacar que los ingresos de la explotación son diferentes del beneficio o utilidad de la empresa, ya que este último refleja el resultado final después de descontar todos los gastos, incluyendo los gastos de explotación, administrativos y financieros.

Qué son los gastos de explotacion ejemplos

Los gastos de explotación son aquellos desembolsos que realiza una empresa para llevar a cabo sus operaciones diarias y generar ingresos.

Estos gastos están relacionados con los recursos y actividades necesarios para mantener y administrar el negocio.

Algunos ejemplos de gastos de explotación son:

- Gastos de personal: Incluyen los salarios y prestaciones de los empleados de la empresa.

- Gastos de alquiler: Corresponden al costo de arrendamiento de las instalaciones donde se lleva a cabo la actividad empresarial.

- Gastos de suministros: Engloban los gastos relacionados con el consumo de energía, agua y otros recursos necesarios para el funcionamiento del negocio.

- Gastos de mantenimiento: Comprenden los costos de reparación y conservación de los activos utilizados en la producción o prestación de servicios.

- Gastos de publicidad y marketing: Involucran los gastos destinados a promocionar los productos o servicios de la empresa.

- Gastos financieros: Son los intereses y comisiones pagados por préstamos o financiamientos obtenidos para el desarrollo de la actividad empresarial.

Estos son solo algunos ejemplos de gastos de explotación, pero cada empresa puede tener otros gastos específicos según su sector o actividad. Es importante tener un control detallado de estos gastos para poder evaluar la rentabilidad y eficiencia de la empresa.

Los ingresos de explotación son los ingresos generados por una empresa a través de su actividad principal, excluyendo otras fuentes de ingresos como las inversiones o los ingresos extraordinarios. Estos ingresos reflejan la capacidad de una empresa para generar ganancias a través de sus operaciones comerciales. Es importante tener en cuenta que los ingresos de explotación no representan necesariamente las ganancias finales de una empresa, ya que no se consideran los gastos operativos. ¡Hasta luego!