Tipo impositivo IRPF: Rendimientos de capital inmobiliario

El tipo impositivo del Impuesto sobre la Renta de las Personas Físicas (IRPF) es un aspecto fundamental a tener en cuenta a la hora de declarar los rendimientos de capital inmobiliario. Este tipo impositivo determinará la cantidad de impuestos que deberás pagar sobre tus ganancias derivadas de la propiedad y alquiler de bienes inmuebles.

El rendimiento de capital inmobiliario se refiere a los ingresos que obtienes como propietario de un inmueble, ya sea por alquiler o por la venta de la propiedad. Estos ingresos están sujetos a la declaración y tributación en el IRPF, y es importante conocer el tipo impositivo correspondiente para calcular correctamente la cantidad de impuestos a pagar.

El tipo impositivo del IRPF varía dependiendo de la Comunidad Autónoma en la que residas y de la base imponible de tus rendimientos de capital inmobiliario. En general, se establecen diferentes tramos de gravamen que van desde un porcentaje más bajo para los primeros tramos de ingresos, hasta un porcentaje más alto para los tramos de ingresos más altos.

Es importante tener en cuenta que existen deducciones y bonificaciones que pueden aplicarse en la declaración de la renta para reducir la cantidad de impuestos a pagar por los rendimientos de capital inmobiliario. Estas deducciones y bonificaciones pueden variar también en función de la Comunidad Autónoma en la que residas.

Cuánto tributa el rendimiento de capital inmobiliario

El rendimiento de capital inmobiliario es aquel que se obtiene por la propiedad, arrendamiento o cesión de bienes inmuebles. Este tipo de ingresos se encuentran sujetos a tributación dentro del Impuesto sobre la Renta de las Personas Físicas (IRPF) en España.

El tipo impositivo aplicable al rendimiento de capital inmobiliario varía en función de la naturaleza del ingreso y la duración de su titularidad. A continuación, se detallan los diferentes tipos impositivos:

- Arrendamiento de bienes inmuebles urbanos: Los ingresos obtenidos por el alquiler de inmuebles urbanos se consideran rendimientos de capital inmobiliario. El tipo impositivo general aplicable es del 19% para los primeros 6.000 euros y del 21% para el exceso.

- Arrendamiento de bienes inmuebles rústicos: En el caso de los ingresos provenientes del alquiler de inmuebles rústicos, el tipo impositivo es del 2% sobre el valor catastral del terreno.

- Ganancias patrimoniales por transmisión de inmuebles: Si se obtiene un beneficio por la venta de un inmueble, este se considera una ganancia patrimonial.

El tipo impositivo aplicable varía en función del tiempo de propiedad del inmueble y oscila entre el 19% y el 23%.

- Imputación de rentas inmobiliarias: En caso de poseer inmuebles que no se encuentren alquilados, se debe declarar una imputación de rentas. El tipo impositivo aplicable es del 2% sobre el valor catastral del inmueble.

Es importante tener en cuenta que existen algunas deducciones y reducciones aplicables en determinados casos, como por ejemplo, la reducción por alquiler de vivienda habitual. Además, el rendimiento de capital inmobiliario debe ser incluido en la declaración de la renta correspondiente al ejercicio fiscal en el que se haya generado.

Cómo se calcula el Impuesto de renta de capital inmobiliario

El Impuesto de Renta de Capital Inmobiliario es un impuesto que grava los rendimientos obtenidos por la propiedad de bienes inmuebles. Para calcular este impuesto, se deben seguir los siguientes pasos:

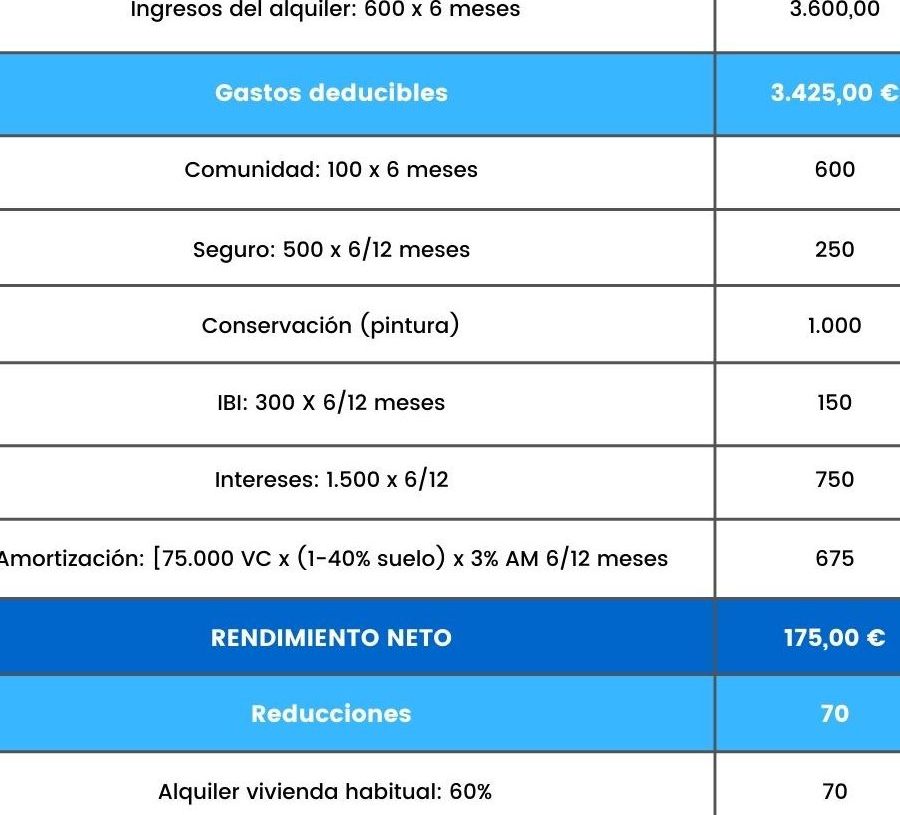

- Determinación de los ingresos brutos: Se deben sumar todos los ingresos obtenidos por el alquiler o arrendamiento de los inmuebles.

- Deducciones: Se pueden restar ciertos gastos relacionados con la propiedad, como los gastos de administración y conservación del inmueble.

- Base imponible: La base imponible se obtiene restando las deducciones a los ingresos brutos.

- Tipo impositivo: Los rendimientos de capital inmobiliario se gravan a un tipo impositivo específico, que puede variar según la normativa fiscal vigente.

- Cálculo del impuesto: Para calcular el impuesto, se multiplica la base imponible por el tipo impositivo correspondiente.

Es importante tener en cuenta que cada país puede tener regulaciones específicas para el cálculo del Impuesto de Renta de Capital Inmobiliario, por lo que es recomendable consultar la normativa fiscal aplicable en cada caso.

El tipo impositivo del IRPF aplicado a los rendimientos de capital inmobiliario varía según la situación y la normativa vigente. Es importante consultar con un experto en materia fiscal para obtener información precisa y actualizada. Espero haber sido de ayuda. ¡Hasta luego!