El valor de adquisición de un inmueble es un factor fundamental a tener en cuenta tanto para compradores como para vendedores. Este valor se refiere al precio al que se compra o se vende una propiedad, y puede variar en función de diversos factores.

Al momento de determinar el valor de adquisición de un inmueble, es necesario tener en cuenta aspectos como la ubicación, el tamaño, las características y el estado de la propiedad. Además, influyen factores externos como la oferta y la demanda en el mercado inmobiliario, así como la situación económica del país.

Es importante destacar que el valor de adquisición no se limita únicamente al precio de compra o venta de la propiedad, sino que también incluye los gastos asociados a la transacción, como los impuestos, las comisiones y los honorarios de los profesionales involucrados.

Conocer el valor de adquisición de un inmueble es fundamental para tomar decisiones informadas en el mercado inmobiliario. Tanto los compradores como los vendedores deben realizar una investigación exhaustiva y consultar a expertos en la materia para determinar un precio justo y adecuado para la propiedad en cuestión.

Cómo calcular el valor de adquisición de un inmueble

El valor de adquisición de un inmueble es un dato importante al momento de comprar o vender una propiedad. Este valor representa el monto económico que se ha invertido en la compra del inmueble y es utilizado para diferentes propósitos, como determinar el costo de depreciación para fines fiscales o calcular el capital invertido en caso de una venta posterior.

Calcular el valor de adquisición de un inmueble puede ser un proceso complejo, ya que implica tener en cuenta diferentes factores. A continuación, se presentan los pasos básicos para realizar este cálculo:

1. Precio de compra: El primer paso es identificar el precio de compra del inmueble. Esto incluye el monto pagado por la propiedad en sí, así como cualquier otro gasto relacionado directamente con la compra, como comisiones de la inmobiliaria o impuestos de transferencia.

2. Mejoras y gastos adicionales: Además del precio de compra, también se deben considerar las mejoras realizadas en el inmueble después de la adquisición. Esto puede incluir obras de remodelación, reparaciones o cualquier otro gasto que haya aumentado el valor del inmueble.

3. Intereses y financiamiento: Si se ha financiado la compra del inmueble a través de un préstamo hipotecario, es importante considerar los intereses pagados durante el período de financiamiento. Estos intereses también forman parte del valor de adquisición total.

4.

Gastos legales y administrativos: Otro factor a considerar son los gastos legales y administrativos asociados con la adquisición del inmueble, como honorarios de abogados, costos de registro y otros gastos relacionados con el proceso de compra.

Una vez que se han identificado todos estos elementos, se suman para obtener el valor de adquisición total del inmueble. Es importante tener en cuenta que este valor puede variar dependiendo de las circunstancias particulares de cada compra.

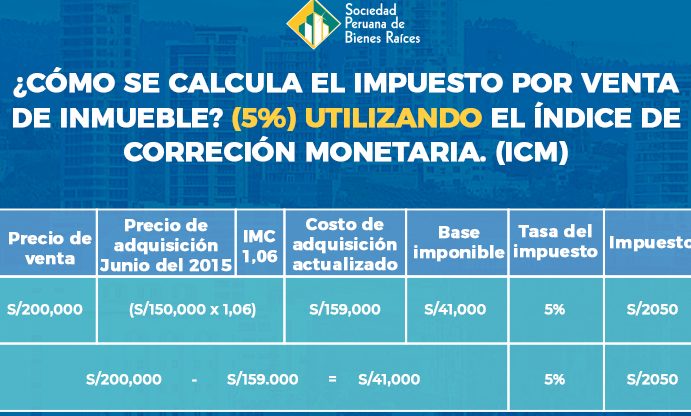

Qué valor de adquisición se pone en el impuesto de sucesiones

El valor de adquisición es un elemento fundamental en el cálculo del impuesto de sucesiones. Este valor representa el precio o la contraprestación pagada por la persona que adquiere un inmueble en el momento de la herencia o donación.

En el impuesto de sucesiones, el valor de adquisición se utiliza para determinar la base imponible, es decir, el importe sobre el cual se aplicará el tipo impositivo correspondiente. Es importante tener en cuenta que el valor de adquisición debe ser justificado y demostrado adecuadamente ante la administración tributaria.

Existen diferentes criterios para determinar el valor de adquisición en el impuesto de sucesiones. A continuación, se mencionan algunos de ellos:

- Valor de mercado: se considera el valor de mercado del inmueble en el momento de la adquisición. Este valor puede ser determinado mediante tasaciones o valoraciones realizadas por peritos.

- Valor catastral: se utiliza el valor catastral del inmueble, que es un valor fijado por la administración tributaria para cada propiedad.

- Valor declarado: en algunos casos, el valor de adquisición puede ser el que se haya declarado previamente ante la administración tributaria en otros impuestos o trámites.

Es importante destacar que el valor de adquisición debe ser el valor real y efectivo por el cual se adquirió el inmueble, evitando cualquier tipo de manipulación o subvaloración. En caso de discrepancia entre el valor declarado y el valor de mercado, la administración tributaria puede realizar una comprobación de valores para determinar el importe correcto a efectos del impuesto de sucesiones.

El valor de adquisición de un inmueble se refiere al precio o coste al que se adquiere una propiedad. Este valor es importante para calcular impuestos, determinar plusvalías o pérdidas en caso de venta, y para establecer el valor de referencia de la propiedad. Recuerda que el valor de adquisición puede incluir no solo el precio de compra, sino también los gastos asociados como impuestos, honorarios de intermediarios, entre otros. Espero que esta información haya sido útil. Si tienes más preguntas, no dudes en hacerlas. ¡Hasta luego!